Centurion Accommodation Reit公布上市后首份业绩,每单位派息为0.01739新元

该数据比其预测的0.0163新元高出6.7%;其营收也高于预测。

本文由AI辅助翻译

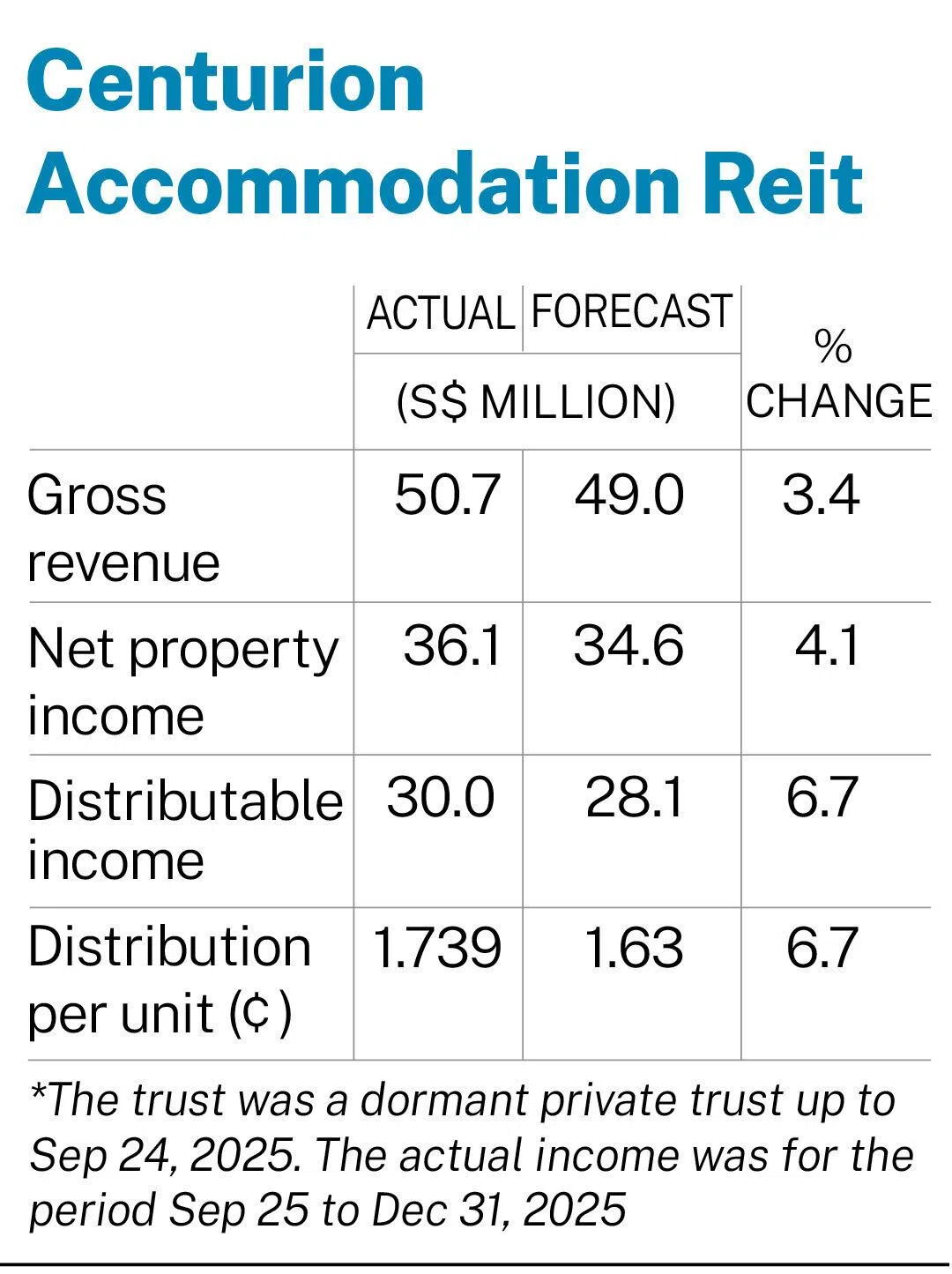

【新加坡】(简称CAReit)公布,在截至2025年12月31日的财报期内,其每单位派息(DPU)为0.01739新元,比预测的0.0163新元高出6.7%。

在9月24日至12月31日期间,该信托营收为5070万新元,比其4900万新元的预测高出3.4%。

其管理方在周一(2月23日)晚间提交给交易所的文件中表示,这主要是由于新加坡的租金费率较高,以及其投资组合的入住率好于预期。

这使其净房地产收入达到3610万新元,较预测的3460万新元增长了4.1%。

可分配收入略低于3000万新元,比预测的2810万新元高出6.7%。

这笔0.01739新元的每单位派息将于3月31日支付,除息日为3月2日,股权登记日为3月3日。

根据该专注于工人和学生住宿的房地产投资信托于2025年12月31日每单位1.11新元的收盘价计算,其年化派息收益率为5.8%。

这是CAReit自去年九月上市以来发布的首份业绩。其首次公开募股是当年新加坡交易所主板第二大上市项目,募集资金约7.711亿新元。

除了其资产的强劲贡献外,上市费用为530万新元,比预测低34.9%。该费用不可抵扣,对缴税收入和可分配收入没有影响。

由于加权平均贷款提取额较低以及基准利率下降,融资成本为390万新元,比预测低17.6%。

管理方表示,CAReit的投资组合在最近的财报期内保持韧性。其定制化工人宿舍(PBWA)投资组合的财务入住率为97.6%;其定制化学生公寓投资组合的入住率为99.1%。

截至12月31日,CAReit的投资组合价值为19亿新元,在新加坡、英国和澳大利亚拥有14处在营物业和25,154个床位。

其加权平均利率(不包括前期费用及其他费用的摊销)为3.5%。若包括此类费用的摊销,加权平均融资成本则为3.7%。

截至2025年底,其利息覆盖率为6.6倍,总杠杆率为22.1%,加权平均债务到期年限为4.3年。

在收购悉尼学生公寓Epiisod Macquarie Park后,该信托的总杠杆率升至30.7%,基于40%的杠杆率上限,其债务空间为3.48亿新元。

每单位净资产值为0.87新元。

管理方首席执行官 Tony Bin 表示,公司将继续专注于通过资产提升计划来驱动内生价值增长,并利用其强劲的资产负债表进行增值性收购。

他表示:“在我们的发起人所拥有的优先购买权项目储备以及对优质学生和工人住宿的结构性需求的支持下,我们处于有利地位,能够为我们的单位持有人提供可持续的长期价值。”

在周一业绩公布前,CAReit的单位价格收于1.15新元,下跌1.7%,即0.02新元。

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.