新增疗养院资产,Parkway Life Reit下半年每单位派息增长3.5%至0.0764新元

其新加坡医院资产组合凭借租金阶梯式上涨的租赁协议,也实现了内生性租金增长

本文由AI辅助翻译

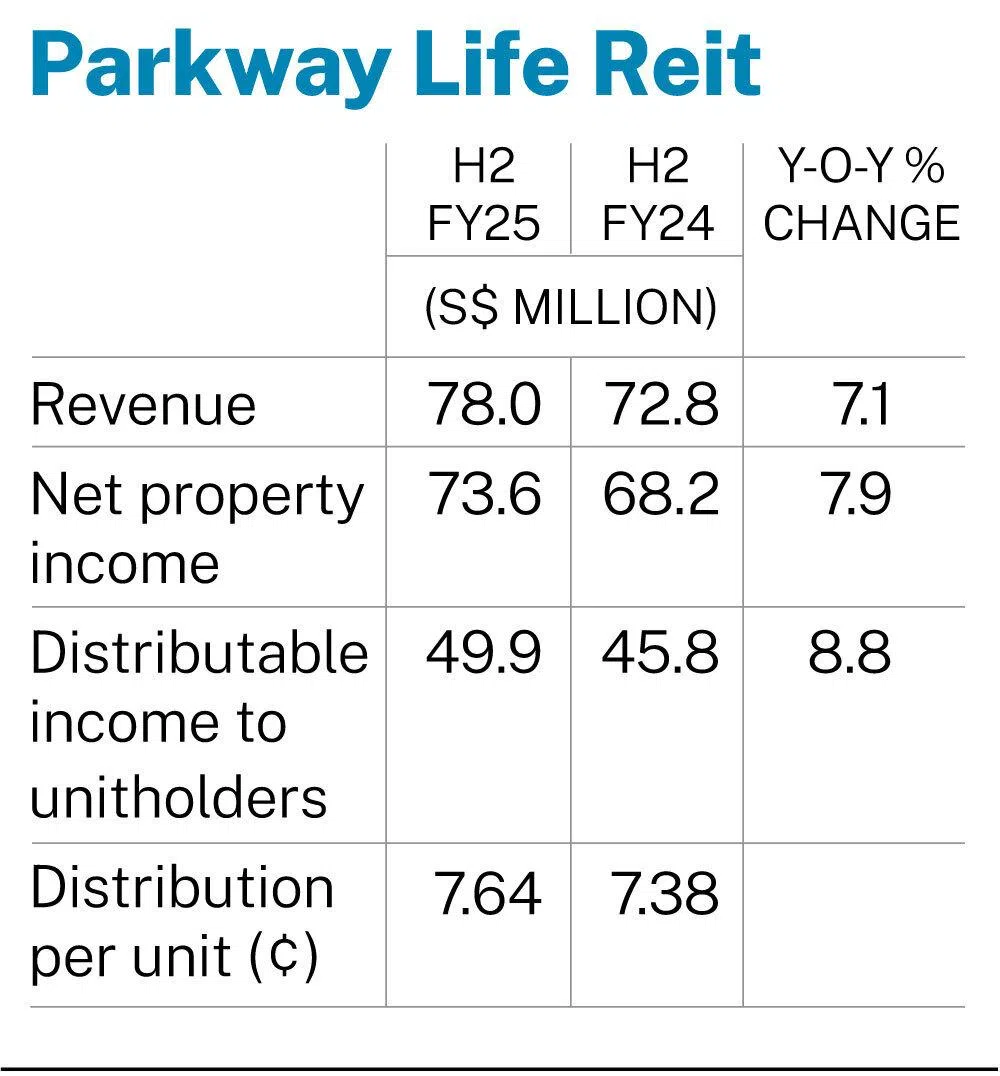

【新加坡】 Parkway Life Real Estate Investment Trust (PLife Reit) 公布,截至2025年12月31日的下半年,其每单位派息(DPU)增长3.5%,至0.0764新元。

该信托在新加坡、日本和法国共拥有74项与医疗保健相关的物业,其下半年总收入增长7.1%,至7800万新元。

这主要得益于2024年8月在日本收购的一家疗养院,以及同年12月在法国收购的另外11家疗养院所作出的贡献。该信托在周一(2月2日)发布的财报中表示,它也受益于“新加坡医院资产组合凭借租金阶梯式上涨的租赁协议所带来的内生性租金增长”。

然而,营收增长被日元贬值,以及一起影响其在日本两处疗养院物业的租户违约事件所抵消。PLife Reit在日本共拥有60处疗养院资产。

尽管如此,PLife Reit表示其外汇风险敞口通过对冲策略“得到了良好管理”。其日元计价资产完全由同币种的借款提供资金,而法国投资组合的外汇风险则通过交叉货币互换进行管理。

尽管某些开支有所增加,该信托下半年的净房地产收入仍增长了7.9%,达到7360万新元。

由于2024年的收购扩大了存置物业价值,以及新加坡投资组合获得了估值收益,下半年的管理费增长了7.2%。此外,由于现有资产的专业费用和法国投资组合的收购相关成本增加,信托开支也有所上升。

从全年来看,PLife Reit的每单位派息(DPU)增长了2.5%至0.1529新元,总收入增长7.6%至1.563亿新元。净房地产收入则增长8%,达到1.475亿新元。

截至12月31日,该信托的杠杆比率为33.4%,总债务成本约为1.6%,利息覆盖率为8.6倍。该信托在10月之前没有长期债务再融资需求。按总收入计算,其加权平均租赁期约为14.5年。

该信托管理公司的首席执行官 Yong Yean Chau 表示,PLife Reit的DPU增长是在“动荡的”宏观经济环境下实现的。

Yong补充道:“凭借长期租赁协议、稳固的运营商关系和富有韧性的资产负债表,我们处于有利位置,能够在继续为单位持有人提供稳定和可持续回报的同时,寻求严谨的、能提升收益率的增长。”

PLife Reit周一收盘报4.07新元,下跌0.01新元,跌幅为0.3%。

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.