因需求强劲推动下半年盈利增长20.9%,SIA Engineering提高股息

然而,中东冲突也带来了供应链中断和通货膨胀压力

本文由AI辅助翻译

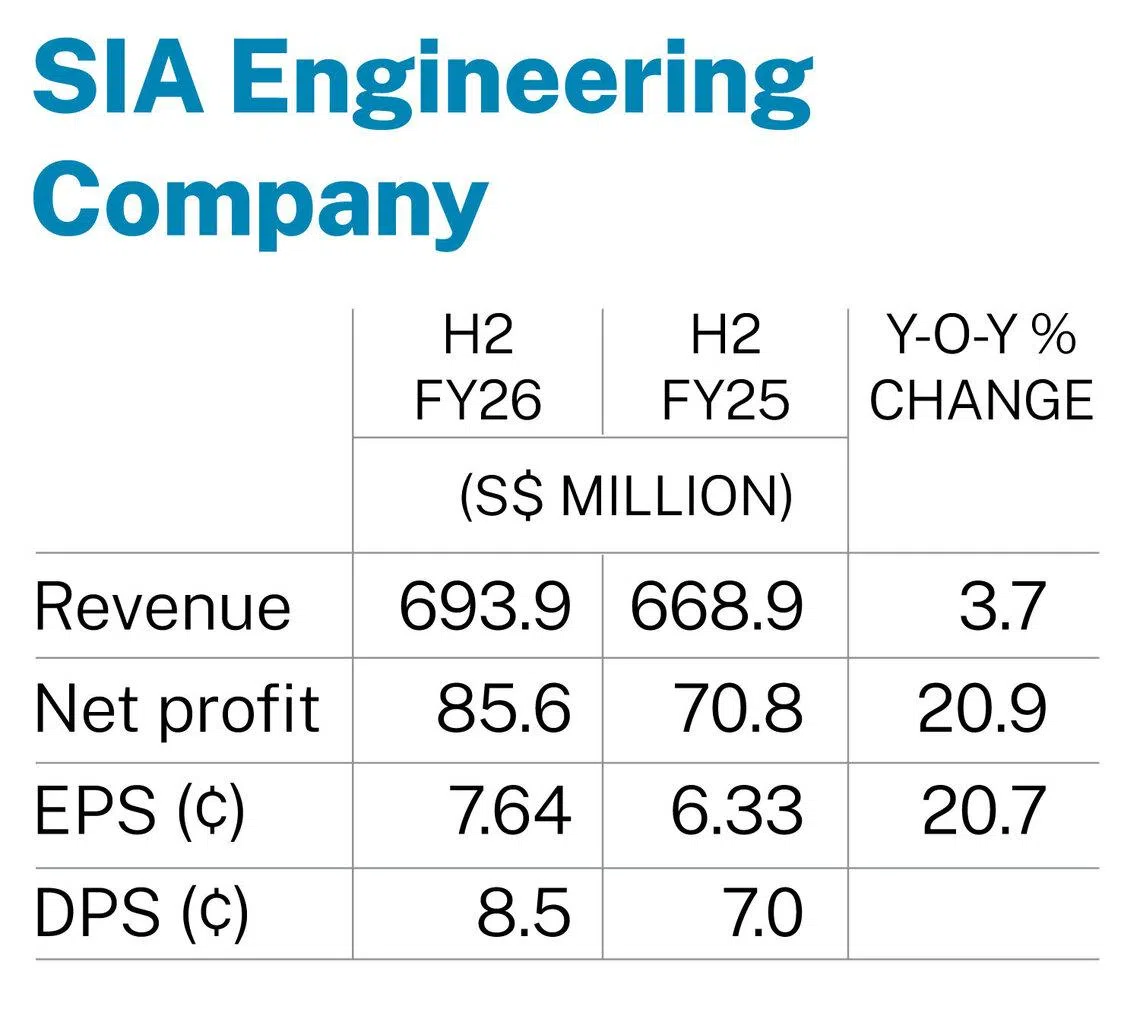

[新加坡] SIA Engineering Company ( SIAEC ) 公布,截至3月31日的六个月,其净利润同比增长20.9%,达到8560万新元。

这家在新加坡上市的飞机维修服务提供商于周一(5月11日)表示,这得益于其收入增长3.7%至6.939亿新元。

其董事会建议派发每分享计划0.085新元的末期股息,高于去年同期的每分享计划0.07新元。

该股息将在7月23日的年度股东大会上获得股东批准后,于8月14日派发。

这笔末期股息使得SIAEC在2026财年的总股息支付达到每分享计划0.11新元,高于上一年的每分享计划0.09新元。

全年来看,随着航空旅行和客运量的持续上升,集团的维修、修理和大修(MRO)服务需求“强劲”,推动收入增长14.3%至14亿新元。

SIAEC表示:“收入的增长源于劳动力费率提高、航班量增加、维修活动增多、更繁重的飞机检查内容以及交付了更多的发动机和部件等综合因素。”

全年净利润为1.689亿新元,较2025财年增长21%。

SIAEC的联营和合资公司受益于“强劲的需求”;集团录得的应占利润增长了22.5%,达到1.453亿新元。

得益于发动机出货量增加和利润率改善,发动机和部件部门的利润也增长了23.1%,达到1.392亿新元。

尽管如此,由于两家新子公司的设立成本,以及人力、材料、外包维修和IT系统实施的成本上升,集团开支增长了13.2%。

公司还为一项表现不佳的长期合同计提了400万新元的减值准备。

前景展望谨慎

展望未来,SIAEC专注于拓展包括中国在内的亚太市场。

例如,一家新的合资公司将在厦门、福州、武夷山和龙岩的机场提供航线维护和地面服务。

集团还计划提升其针对下一代飞机的MRO能力,并加强核心服务,以增强运营韧性和竞争力。

然而,SIAEC对持续的中东战争所带来的影响持谨慎态度。

该公司表示,不断变化的局势“带来了更大的不确定性,因为航线调整、航班改期和取消给集团带来了业务风险”。

公司补充道:“如果地缘政治问题加剧,包括供应链中断和通胀压力在内的持续行业挑战可能会进一步恶化。”

SIAEC认为,近期对MRO需求的影响将是“温和的”;公司计划在能源成本不断上升的情况下,“采取严谨的成本管理方法”。

在该消息公布前,SIAEC股价周一收盘报3.18新元,下跌2.5%,即0.08新元。

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.

TRENDING NOW

What makes a good job? Feeling that you matter

Faishal Ibrahim resigns over online messages with a female member of the public

When the disruptor gets disrupted: How Chinese open-source AI is eating its own industry

Retail resets: Mall owners reposition shopping centres as Singapore’s consumer landscape evolves