StarHub下半年净利润锐减过半至3850万新元,并下调2026财年盈利指引

公司宣布2025财年全年股息为每份分享计划0.06新元

本文由AI辅助翻译

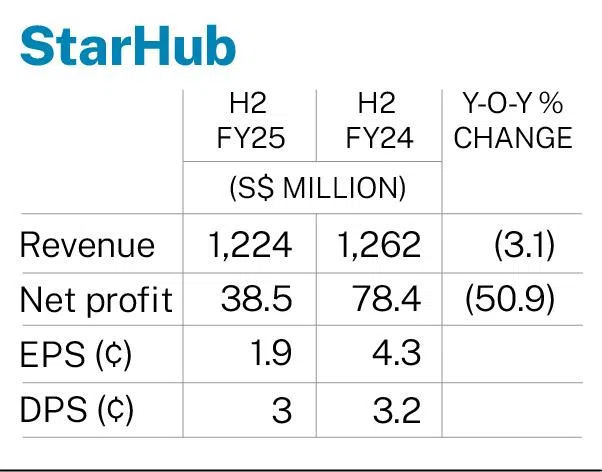

【新加坡讯】StarHub公布,截至2025年12月31日的下半年净利润为3850万新元,较去年同期的7840万新元下降50.9%。

这相当于每股盈利(EPS)为0.019新元,较2024年下半年的0.043新元下降55.3%。

公司下半年营收为12亿新元,较去年同期的13亿新元下降3.1%。

从全年来看,StarHub的全年净利润下降46.2%至8640万新元,主要原因是集团因归还频谱权而产生一笔1410万新元的一次性罚款,并且缺少了去年同期带来收益的拨备回拨。

若不计一次性罚款和拨备的影响,集团的全年基本净利润下降29.1%,至1亿零50万新元。

StarHub首席财务官Jacky Lo将利润下降归因于“竞争非常激烈”的消费者业务;他指出,其他电信公司在价格上展开竞争,导致利润率下降。

StarHub首席执行官Nikhil Eapen也表达了同样的看法,他表示,公司的全年业绩“反映了经营环境”。

“虽然我们的区域企业业务持续增长,但新加坡的消费者电信市场经历了长期的价格压力。这继续对整个行业的回报和投资步伐构成压力。”

Lo还指出,折旧和利息等其他开支也有所上升。StarHub的2025财年运营开支为22亿新元,较去年同期的21亿新元增长了3.2%。

下调业绩指引

StarHub认为,未来的道路将充满更多挑战。

对于即将到来的财年,StarHub预计其息税折旧及摊销前利润(Ebitda)将为2025财年的75%至80%——公司本财年的Ebitda为4亿零360万新元。

该新指引区间低于上一财年发布的88%至92%的Ebitda指引。

Lo指出,下调指引区间反映了管理层决定专注于“商业灵活性”,因为公司计划将资本开支承诺从2025财年的6.7%提高到总营收的13%至15%。

“这些是审慎的投资,旨在增强长期竞争力和运营韧性。”

消费者业务面临逆风

消费者业务预计也将面临更多逆风。2025财年,消费者业务营收从前一年的10亿新元降至9亿7870万新元。

具体而言,StarHub的移动业务营收在2025财年下降7.7%至5亿3250万新元,低于前一年的5亿7700万新元。集团将营收下降归因于漫游、国际直拨电话(IDD)、订阅和增值服务收入的减少。

移动用户数量为220万,低于前一年的230万。每用户平均收入(ARPU)稳定在22新元。

Eapen表示,公司将通过“质量和差异化价值,而非价格”来扩大市场份额。

公司还寻求提高客户终身价值,并提升旗下各品牌——即StarHub、Giga、MyRepublic和Eight的变现能力。

他补充道:“我们拥有一个客户青睐的、独特的基于基础设施的平台模式,我们打算投资扩大平台规模,以便更好地服务现有客户,同时加快吸引新客户的步伐。”

集团宣布派发2025财年终期股息,每份普通分享计划为0.03新元, 低于上一财年的终期股息0.032新元。

公司派发的中期股息为每份分享计划0.03新元,这使其全年总股息达到每份分享计划0.06新元。

尽管2026财年的Ebitda指引有所下调,集团预计全年股息将为0.06新元或归属于股东净利润的80%,以较高者为准。

StarHub的分享计划周四收盘下跌5%或0.06新元,报1.14新元。

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.