第三季度优质写字楼租金上涨2.5%,其余市场保持平稳

对优质空间的稳定需求受到追求品质趋势和利率放缓的支撑

本文由AI辅助翻译

【新加坡】市区重建局 (Urban Redevelopment Authority, URA) 的数据显示,市区优质办公楼的月租金中位数在第三季度较上一季度上涨了2.5%。

此前,第一类办公楼的租金中位数已连续两个季度下跌。

根据市建局于周五(10月24日)发布的数据,截至第三季度末,该类别办公楼的空置率从上一季度的11%收紧至9.9%。Cushman & Wakefield 东南亚研究主管黄显洋 (Wong Xian Yang) 表示,这反映了“在利率担忧缓解的背景下,优质空间的吸纳量保持稳定”。

“一场悄然的追求品质趋势仍在继续……而那些陈旧、交通不便的物业正面临被淘汰的风险。”

Knight Frank Singapore 研究主管郑兆能 (Leonard Tay)

另一方面,涵盖新加坡其余办公空间的第二类办公楼,其租金中位数在经历了三个季度的增长后,于第三季度保持不变。

截至本季度末,该类别办公楼的空置率从第二季度末的11.6%微升至11.7%。黄显洋说:“这反映了在追求品质的趋势下,市场状况正在寻求平衡。” 以上租金数据基于租赁合同签订日期。

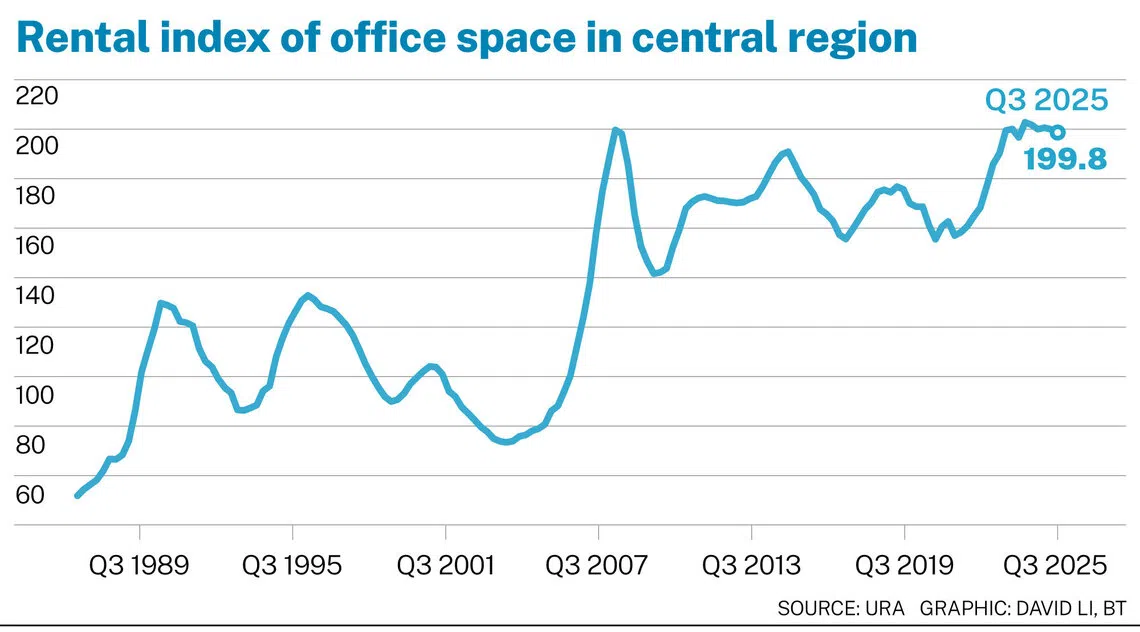

市建局的新加坡中央区写字楼租金指数在第二季度环比下跌0.3%后,于第三季度再度环比微跌0.1%。第三季度的轻微下跌被视为在供应收紧和需求谨慎这两种反作用力的影响下,租金趋于稳定的更广泛趋势。

全岛写字楼空置率从第二季度末的11.4%降至第三季度末的11.2%。

CBRE 东南亚研究主管宋明蔚 (Tricia Song) 表示:“尽管面临全球经济逆风,我们的数据显示新加坡核心中央商务区 (CBD) 甲级写字楼市场依然保持韧性,空置率从2025年第一季度的5.9%收缩至2025年第三季度的5.1%。”

IOI Central Boulevard Towers 是核心中央商务区甲级写字楼市场最新的开发项目,该项目于2024年第三季度全面竣工,到2025年第三季度已实现超过90%的承诺入驻率。

宋明蔚补充道:“在中央商务区以外,需求同样强劲;随着 Visa 的迁入,Paya Lebar Green 已实现满租。”

谨慎情绪

更为冷静的一面是,Colliers 新加坡研究主管何丽霜 (Catherine He) 指出,与2025年上半年相比,租户的咨询和看房活动已明显放缓,“这反映出在持续的宏观经济不确定性和缺乏强劲增长动力的情况下,市场采取了更为谨慎的态度”。

她补充道:“租约即将到期的租户已提前开始评估流程,其中一些正在探索精装修方案以控制成本。尽管整体势头有所放缓,但各行业的办公需求仍然多样化。”

Knight Frank Singapore 的研究主管郑兆能观察到,许多租户倾向于留在原址续租,而不是扩张或搬迁,特别是在整体不确定性环境下需要投入资本支出的情况下。

郑兆能补充说:“尽管如此,一场悄然的追求品质趋势仍在继续,租户在租约到期时会调整办公面积或进行适度扩张,利用稳定的租金迁入能提供更佳租户体验的新楼宇。灵活的共享办公空间也吸引着创意和生活方式领域的企业,而那些较为陈旧、交通不便的物业则日益面临被淘汰的风险。”

Colliers 的何丽霜表示,虽然扩张活动有限,但一些公司已从灵活办公空间转向永久办公空间,或在同一栋楼内进行了扩租。

回填挑战

她指出,尽管空置率有所下降,但由于需求疲软,越来越多楼宇在回填迁往优质建筑的租户所腾出的空间时面临挑战。

对于市中心核心区的甲级写字楼而言,近期的少量供应预计将继续支撑租金的稳健增长。

正如 Cushman & Wakefield 的黄显洋所指出的:“未来两年,该细分市场的写字楼供应依然紧张,只有位于美芝路的邵氏大厦 (Shaw Tower) 和位于安顺路的 Newport Tower 计划分别于2026年和2027年竣工。”

这两个项目将新增约65.5万平方英尺 (sq ft) 的净可出租面积 (net lettable area, NLA),相当于年均新增供应仅为33万平方英尺。这大约是2015年至2024年间该细分市场85万平方英尺历史年均需求的38.5%。

黄显洋对2026年搬迁活动的回升持乐观态度。他说:“随着租户优先选择地理位置优越的现代化项目,市场对甲级写字楼的需求依然强劲。全球利率的降低预计将鼓励企业扩张。”

“此外,强劲的重返办公室势头可能会促使租户重新评估其空间需求。旧楼宇的潜在重建也可能产生搬迁需求。”

市建局的数据显示,全岛已占用办公空间的净可出租面积在第二季度增加96,875平方英尺后,于第三季度再增加10,764平方英尺。另一方面,办公空间总存量在第二季度减少193,750平方英尺后,于第三季度再减少258,334平方英尺。

市建局的中央区写字楼价格指数在上一季度下跌1.1%后,于第三季度环比下跌0.2%。

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.

TRENDING NOW

Knight Frank Singapore CEO Galven Tan resigns after 2.5 years at helm

ABSD deadline extended to up to 7 years for developers of large en bloc sites to encourage reuse of land

15-month wait-out curb lifted for private property owners buying HDB resale flats

Philippines’ income upgrade hides grim reality for most Filipinos