伊朗冲突目前对化工领域冲击最大,但新加坡金融管理局 (金管局) 警示未来将有更广泛影响

不断上涨的生产成本可能传导至消费价格,从而挤压家庭收入并冷却国内需求

本文由AI辅助翻译

【新加坡】新加坡金融管理局 (金管局) 周二 (4月14日) 警告称,中东冲突造成的干扰目前主要集中在新加坡的化工业,但如果危机持续,其影响可能会扩大到整个经济体。

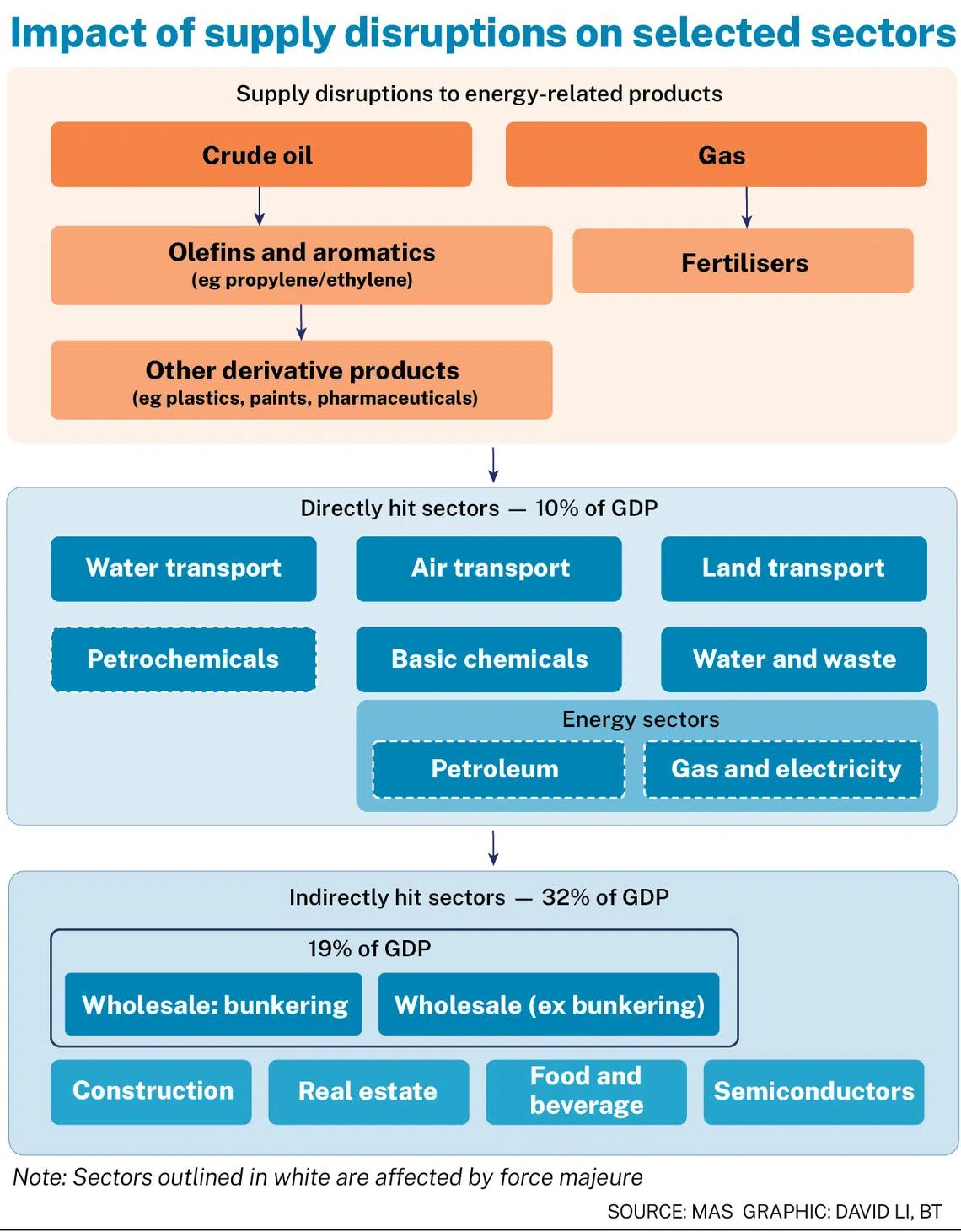

在其最新的宏观经济检讨报告中,金管局表示,霍尔木兹海峡的航运中断正通过两个渠道冲击经济:能源和投入品供应受挤压,以及成本冲击压缩利润并抑制投资。

金管局表示:“增加的生产成本可能会通过推高进口商品价格,再传导至国内生产的商品和服务,从而侵蚀家庭的实际收入并抑制总需求。”

影响程度因各行业对能源作为中间投入品的依赖程度而异。

石油、天然气和电力、石化、基础化学品、交通运输以及水和废物处理服务被认定为能源风险敞口最大的行业,因为它们的能源投入超过总投入需求的10%。

这些行业约占国内生产总值的10%。

能源短缺预计还将向下游传导,影响那些依赖能源密集型行业供应商的产业。

金管局估计,这对批发贸易业的影响最为显著。该行业占GDP的19%,其约一半的投入品需求来自能源密集型的运输和仓储业,特别是水上运输服务。

金管局表示,对批发贸易业的影响已经显现,尤其是在燃油加注服务方面。

SEE ALSO

以极低硫燃料油为代表的船用燃料价格在2026年3月创下历史新高,原因是供应商实行库存配给、拒绝新合同并延长了交付时间。

金管局指出,尽管燃油加注仅占新加坡总出口的5%,但它支撑着一个更广泛的产业集群,包括海事保险、船舶融资、大宗商品交易、法律和仲裁服务以及港口运营。

面向国内的行业

面向国内的行业也面临越来越大的压力。金管局警告称,由于上游供应中断,这些行业可能会面临日益增长的成本压力和运营挑战。

陆路运输运营商正面临汽油和柴油价格的大幅上涨。建筑公司为保证项目进度,正在消化不断上涨的石油基材料成本。餐饮业者则在应对更高的水电、塑料包装和原材料成本。

金管局警告,供应中断也可能波及依赖化工业上游产品的公司的产出。

目前全球人工智能需求保持韧性,半导体、数据中心、云服务和人工智能平台的资本支出预计将持续增长。

鉴于已承诺的多年投资计划,这应能在短期内继续支持新加坡科技相关行业的活动。

然而,如果关键投入品的供应中断,这种情况可能会发生改变。来自海湾地区的氦气短缺可能会挤压半导体供应,推高服务器和数据中心的成本——这些领域已经严重依赖债务融资,并且在任何融资条件收紧的情况下都显得尤为脆弱。

更广泛地说,更高的通胀环境和持续的不确定性可能会损害整个人工智能生态系统的投资情绪,阻碍企业为扩张提供资金的能力。

物价上涨

总体而言,新加坡的增长风险偏向下行,尤其是在能源危机长期化的情况下。金管局预计,2026年的国内生产总值(GDP)增长将从去年录得的高于趋势的5%的增速放缓,且放缓将是跨行业的普遍现象。

预计今年的产出缺口将平均在0%左右。目前GDP增长预测为2%至4%,更新后的预测将在5月份公布。

能源冲击已经传导至物价。金管局已将2026年的核心与整体通胀率预测上调至1.5%至2.5%,高于此前1%至2%的区间。

为应对不断恶化的前景,该央行于周二早些时候宣布,将略微加快新元名义有效汇率政策区间的升值斜率,但区间的宽度和中心点维持不变。

受能源进口成本上涨传导至电费、燃气费、交通成本、食品和零售商品价格的影响,预计通胀率将在2026年下半年攀升至2.5%左右。

金管局表示,即使中东供应恢复,全球油价预计也将在一段时间内保持高位,因为受损的基础设施需要数年时间修复,且各国政府都在竞相重建战略能源储备。

劳动力市场降温

物价上涨反过来又会给劳动力市场带来压力。随着经济前景趋软,企业预计将对招聘变得更加谨慎。新加坡商业信贷局发布的2026年第二季度商业乐观指数已显示商业情绪有所放缓。

在此之前,2025年的表现相对强劲,第四季度总就业人数增加了17,700人,使得全年增幅超过2024年。

居民失业率保持在2.8%的低位,而全年平均月薪增长率从2024年的5.4%放缓至4.2%。

金管局预计,随着招聘放缓,今年居民名义工资增长将进一步放缓。它警告说,一场长期或比预期更严重的经济放缓,可能导致招聘计划更大幅度的缩减和裁员人数的上升。

全球形势

金管局预计,全球经济增长将从去年的3.5%放缓至2026年和2027年的3%。据估计,与战前预测相比,中东冲突将使2026年的增长预测下调0.4个百分点。

全球整体通胀率预计将在2026年跃升至2.7%,远高于去年的1.8%,然后在2027年因需求疲软对价格构成下行压力而放缓至2%。

国际能源署警告称,中东地区超过40处能源资产遭到严重破坏,严重损害了生产能力。由于基础设施的损坏需要数年时间修复,即使冲突平息,油价也可能无法恢复到战前水平。

在最坏的情况下,更严重和长期的能源中断可能引发更广泛的金融压力,导致资产价格无序调整,并放大全球市场的避险情绪。

金管局警告,能源、财政和外汇储备缓冲较弱的国家将最为脆弱。

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.

TRENDING NOW

Abandoned ‘Titanic’, failing ‘ancient towns’: Why China’s tourism boom leaves white elephants behind

Private equity giant Carlyle can grow bigger but needs to stay on its toes: co-founder David Rubenstein

Singapore to establish over-the-counter gold clearing system, central bank vaulting by end-2026

Singapore public sector commands highest AI salary premium as job postings surge: PwC study