新型顺滑路径基金登场,但退休后的提款率仍是难题

投资者需决定提取金额,在资金耗尽的恐惧与过度延迟享乐之间左右为难

本文由AI辅助翻译

您是否想要一种具有流动性、无到期日,并且即使在退休后也能自动调整资产配置的退休投资工具?

诚然,可供选择的退休投资组合基金并不匮乏。但除非您有顾问,否则您需要定期监控资产配置,以确保其始终适合您的投资期限。您还需要在市场上琳琅满目的基金中做出选择。

在资产配置方面,传统观点认为,越接近退休,您的投资组合就应该越保守。在临近或进入退休期时,较高的固定收益配置有助于缓冲股市急剧下跌带来的冲击,并在您开始从投资组合中提取收入时提供稳定性。

顺滑路径基金(Glidepath funds)能够根据年龄机械地调整您的资产配置,通过单一工具提供了简便性。定期投资此类基金还有助于抑制您最坏的冲动,例如在市场低迷时恐慌性抛售。

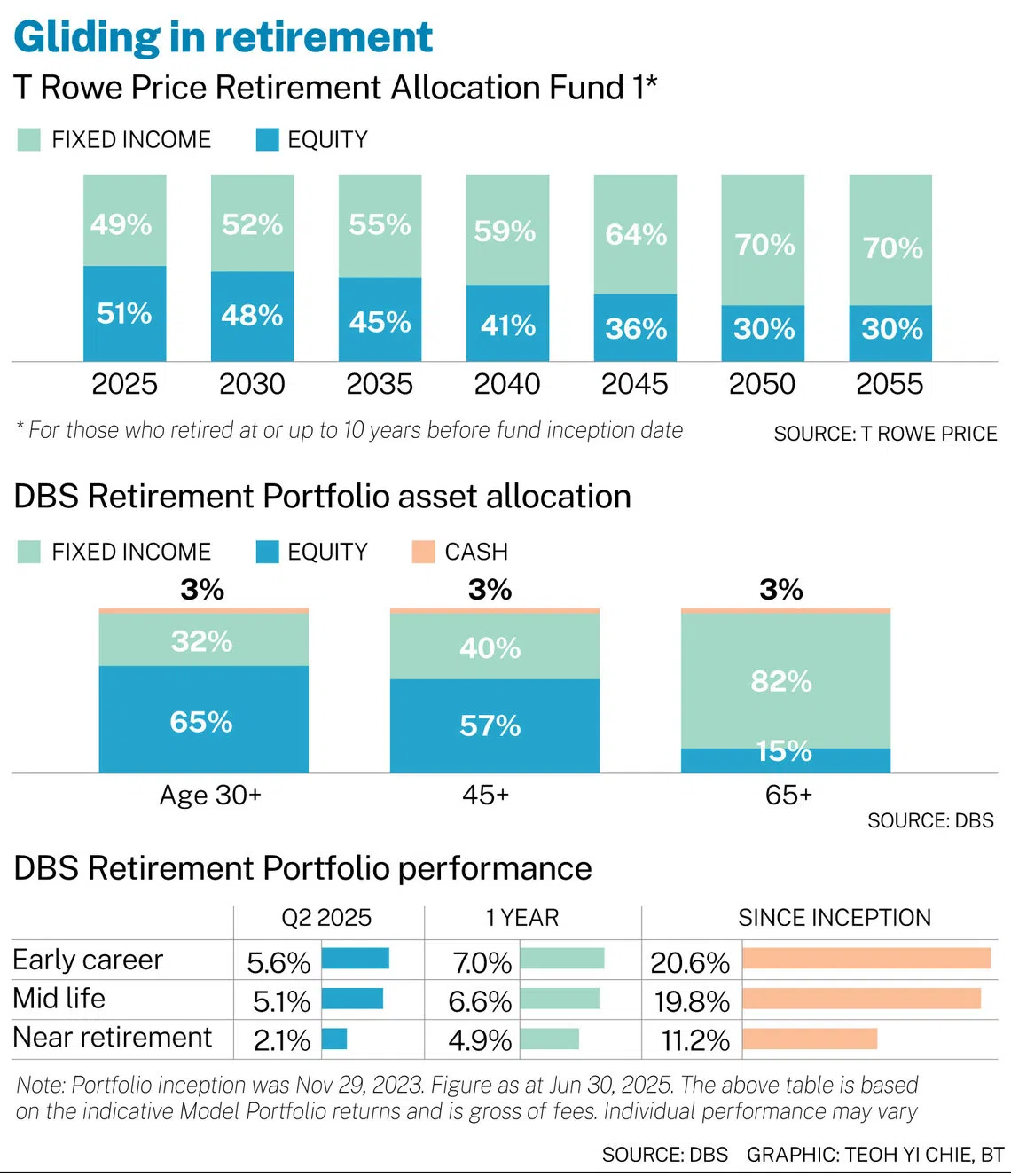

T. Rowe Price 和 HSBC 最近推出了两只新的顺滑路径基金——普徕仕退休配置基金1号和2号(T Rowe Price Retirement Allocation Fund 1 and 2)。

这些产品是市场上第二批顺滑路径产品。首批产品来自 DBS Bank,该银行去年与摩根资产管理 (JPMorgan Asset Management, JPMAM) 合作推出了退休投资组合(Retirement Portfolio)。该投资组合内置于 DBS digibank 应用程序中。

DBS 表示,市场对退休投资组合表现出“浓厚的兴趣”。自今年年初至今,投资者数量增长了五倍以上。约7%的投资者处于提款或资产支取阶段。

资产支取阶段(Decumulation),即您开始从投资组合中提取资金用于退休开支的阶段,仍然是市场上的一个巨大缺口。虽然有投资联结保险计划(investment-linked insurance plans, ILP)可以在退休后支付固定收入,但您必须考虑到 ILP 封装产品的高昂成本。

资产支取阶段的挑战在于:您该如何决定提取多少金额,才能让您的储蓄尽可能持久?

长寿意味着您的资金可能会被耗尽。更高的生活成本,加上投资组合价值的下跌,也可能让您的财务出现漏洞。

BlackRock 首席执行官拉里·芬克 (Larry Fink) 连续两年在其年度股东信中感叹,退休人士在长寿和应从储蓄中提取多少资金的难题上苦苦挣扎。“401(k) 计划没有附带说明书。当您退休时,您会得到一笔一次性总额,并被要求用这笔钱度过余生——而您并不知道余生有多长。

“结果呢?即使是储蓄充足的退休人士,也常常因为害怕钱会用完而花费得太少。他们缩小梦想,延迟享乐。经济学家比尔·夏普 (Bill Sharpe) 将这个问题称为‘金融界最棘手、最困难的问题’。”

Morningstar 在其最新的退休收入报告中假设,对于股票配置在20%至50%之间的均衡投资组合,30年内的“安全”提款率为3.7%。在2023年,一个40%股票/60%债券的投资组合的安全提款率为4%。

虽然该报告以美国为中心,但其中一些见解也适用于新加坡的情况。例如,Morningstar 建议美国储蓄者推迟领取他们的社会保障金。新加坡人则有公积金终身入息计划(CPF Life),该计划提供终身收入,被广泛视为退休收入计划的支柱,可补充其他收入来源。这是退休人士可以调整的少数几个变量之一。CPF Life 的派息可以从65岁开始,或者,您也可以将派息推迟到70岁,在此期间更多地依赖个人储蓄。

Morningstar 还提出了“动态”提款的概念,即退休人士可以根据投资组合的表现调整其提款金额。“灵活的策略是有效的,因为它们有助于防止退休人士在市场疲软时期过度支出,同时在市场走强时为他们增加收入。”

T Rowe Price 东南亚中介分销主管唐尼克 (Nick Tong) 指出,投资者常常因提取多少资金的问题而陷入瘫痪。“我们认为,这种瘫痪通常是由于缺乏结构化的计划,以及不确定他们的储蓄在不同市场条件下的表现所致。

“我们的方法强调制定全面计划并根据各种提款率、市场回报和预期寿命假设,定期对其进行真实世界情景的压力测试的重要性。”

新的 T Rowe Price 顺滑路径基金设有派息率为6%的派息份额类别(以美元或新加坡元计价),这意味着派息率无法灵活调整。您还应注意,派息可能来自收入、资本利得以及本金。“任何从本金中支付的费用或股息分配都可能导致本金侵蚀并限制资本增长,”该基金的产品亮点说明书中写道。

目前作为独家分销商的 HSBC 表示:“没有预设或模型化的提款机制——投资者保留随时赎回其持股的完全灵活性……”

相比之下,DBS 的退休投资组合依靠智能投顾(robo-advisor)让投资者能够自定义其提款额和退休日期。该应用程序会根据提款率和回报假设进行建模,告诉您您的资金可以持续多久。您还可以输入自己的通胀假设。

以下是 T Rowe Price 和 DBS 产品之间的其他一些差异:

• 基金形式与管理型投资组合。T Rowe Price 的产品是独立的基金,其投资者成为一个群体的一部分。基金1号适用于在该基金成立时或成立前10年内已退休的人士。2025年,其资产组合起始配置为51%的股票和49%的固定收益。基金2号适用于将在该基金成立后10年内退休的人士。其配置起始为65%的股票和35%的固定收益。

相比之下,DBS 的退休投资组合是一个管理型投资组合。您的资产配置由您自己期望的退休日期决定,并可随时修改。您的资金将被分配到特定的 JPMAM 基金中,包括四只股票基金(美国、欧洲、亚洲、日本)和三只固定收益基金(政府债券、公司债券、新兴市场债务)。

• 费用。T Rowe Price 基金收取最高1%的年度管理费。DBS 的退休投资组合在积累阶段每年收费0.75%,在退休阶段则降至0.25%。没有提前赎回罚金或锁定期。

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.