因气候风险,新加坡银行在印尼贷款方面可能面临区域同行中最高的损失

该研究由新加坡国立大学(国大)的可持续与绿色金融研究所(SGFIN)进行,分析了碳密集型行业的违约概率数据

DeeperDive is a beta AI feature. Refer to full articles for the facts.

本文由AI辅助翻译

【新加坡】研究显示,在国内外贷款机构中,新加坡银行因其在印尼碳密集型行业的贷款组合面临气候过境风险,可能录得最高的预估损失强度。

这是新加坡国立大学(国大)可持续与绿色金融研究所(SGFIN)的一项研究结果。该研究审查了印尼这个东南亚最大经济体的贷款模式,以及包括 DBS 、 OCBC 和 UOB 在内的国内外银行的风险敞口。

研究人员分析了该国碳密集型行业在2015年至2025年间的违约概率数据,并提高了这一概率以捕捉罕见但可能发生的冲击事件,从而得出了研究结果。

在统计学中,这被称为应用两个标准差;该方法常用于银行压力测试。

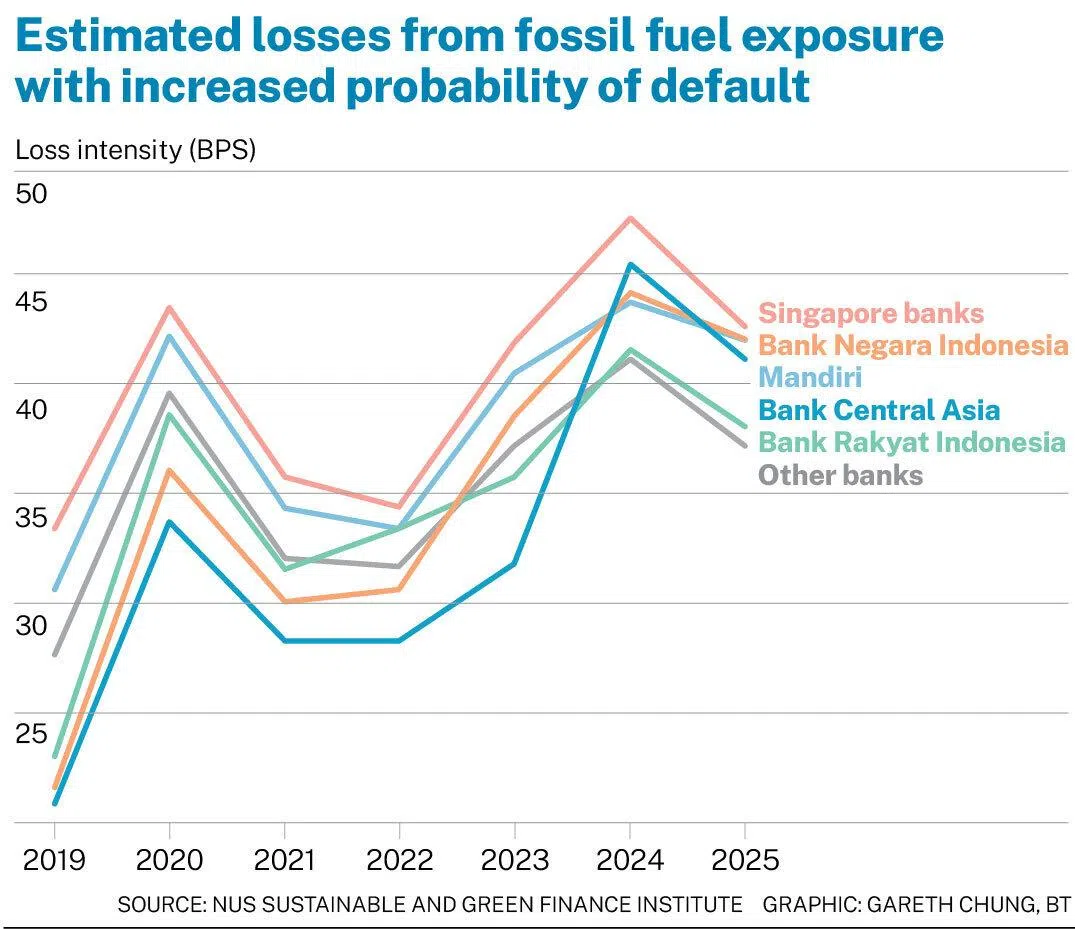

根据SGFIN在周四(3月12日)一场会议上发布的报告,到2025年,新加坡银行的损失强度预计约为43个基点。损失强度指的是对这些印尼公司的未偿还贷款总额中每一美元所产生的损失。

这比印尼两家最大的国内银行Mandiri和Bank Negara Indonesia (BNI)的预期损失强度高出1到2个基点。

Navigate Asia in

a new global order

Get the insights delivered to your inbox.

这一数字也比Bank Rakyat Indonesia (BRI)及研究中评估的其他银行高出5到6个基点。

就所有银行而言,基于实际违约水平,2025年的预期损失强度约为20个基点。当碳密集型行业的违约概率被提高后,该数值则上升至27个基点。

尽管在过去10年的基准情景下,新加坡银行的预期损失属中等水平,但在考虑尾部风险后,额外的预期损失则呈现出随时间上升的趋势。

SEE ALSO

报告指出,这表明随着区域项目融资和跨境贷款的扩张,碳密集型行业敞口对预期损失的贡献日益增加。

该研究的假设是,那些对化石燃料投入成本、全球大宗商品周期和运营僵化有更高风险敞口的行业,在面临市场或成本冲击时,其违约概率往往表现出更大的波动性。

由于煤炭、石油和天然气、电力及金属采矿等碳密集型行业的借款人,在面对技术成本变化、碳定价政策法规、出口市场要求和投资者风险偏好时,均面临显著更高的风险敞口,因此这些行业所面临的过境风险可能导致额外的违约风险。

报告写道,压力测试结果显示,与过境相关的冲击可以重塑银行的信用风险状况。

报告补充道:“历史数据无法预测脱碳的未来结果,但随着全球过境政策收紧以及未来投资组合敞口发生变化,它仍然为银行信用风险及预期损失的可能演变提供了有用的见解。”

研究人员指出,通过考虑��罕见但极端的冲击事件,这可以被解读为银行的一个合理压力点。它说明了如果过境动态对依赖化石燃料的印尼经济进入更为不利的境地,损失可能会如何升级。

尽管报告没有直接解释新加坡银行可能比其他银行遭受更高损失强度的原因,但报告指出,这三家银行对除煤炭以外的矿业相关借款人有更高的风险敞口。

截至2025年1月,DBS、OCBC和UOB共占印尼企业贷款总敞口的约8%。

日本银行在电力行业的集中度更高。印尼四家最大的本地银行——Mandiri、BNI、BRI和Bank Central Asia——的投资组合则反映出其在电力、矿业、制造业产业群和建筑业的分布相对均衡。

随着国际银行逐步减少对化石燃料的风险敞口,煤炭融资仍主要集中在国内银行。

实体风险

尽管新加坡银行可能受过境风险影响最大,但报告发现,它们因洪水风险造成的预计损失与印尼国内银行相当,为0.4%。

就所有银行而言,预计到2060年,借款人的资产价值将因洪水灾害录得0.45%的加权平均年损失。

这是基于联合国政府间气候变化专门委员会制定的一个“中间道路”情景,在该情景下,预计��到2100年气温将上升3摄氏度。

然而,新加坡银行也表现出比其印尼大型同行更高的离散度。

报告中写道:“这表明新加坡银行的投资组合往往包含少数风险敞口极高的借款人,以及大量风险敞口相对较低的借款人。因此,其潜在的损失分布可能更加不均衡。”

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.