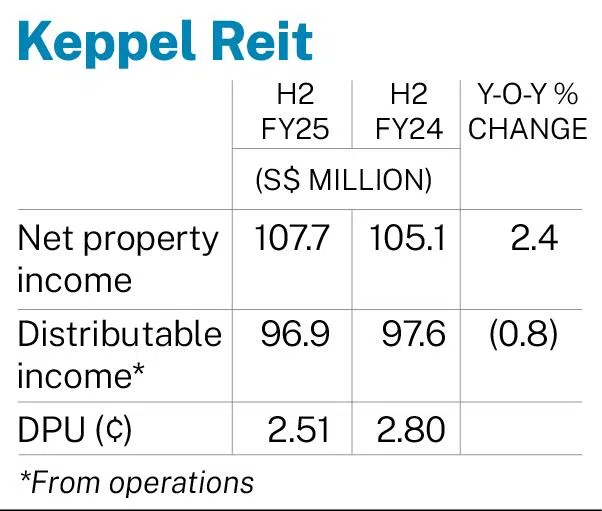

因单位基数扩大 Keppel Reit下半年每单位派息下滑10.4%至0.0251新元

与此同时,该信托最近半年的净房地产收入上涨2.4%,至1.077亿新元

本文由AI辅助翻译

[新加坡] Keppel Reit 的管理人公布,截至2025年12月31日的下半年,其每单位派息(DPU)为0.0251新元,较去年同期的0.028新元下滑了10.4%。

管理人首席执行官 Chua Hsien Yang 在周三(2月4日)上午的业绩发布会上发言时,将10月17日至12月31日最新派息期间的DPU下降,归因于一次私募配售和优先发售后扩大的单位基数。

他还提到,2025年12月完成的两项收购尚未带来收入贡献。这些收购包括以3.938亿澳元(3.516亿新元)收购的悉尼一处拥有永久地契零售商场的75%权益,以及以9.375亿新元增持的滨海湾金融中心(MBFC)第三大厦的三分之一股权。

因此,该信托的运营可分配收入在这半年里下降了0.8%,从去年同期的9760万新元降至9690万新元。从2025财年起,管理人将以现金形式收取25%的管理费。假设管理费完全以单位形式支付,其运营可分配收入本应同比增长6.7%,达到1.042亿新元。

每单位0.0088新元的派息将在2月12日股权登记日之后,于3月25日支付。此前,根据2025年10月启动的私募配售,一笔涵盖7月1日至10月16日期间的预付DPU(每单位0.0163新元)已于11月25日支付。

最近半年,净房地产收入(NPI)从去年同期的1.051亿新元增长了2.4%至1.077亿新元,这主要得益于该信托悉尼办公楼入住率的走强及其新加坡资产贡献的增加。

2025财年下半年的借贷成本从2024财年下半年的4730万新元下降6.7%,至4410万新元。

按全年计算,2025财年的净房地产收入(NPI)从2024财年的2.019亿新元增长了6.9%,至2.159亿新元。这使得该信托全年的运营可分配收入达到1.924亿新元,较上一年的1.945亿新元下降了1.1%。假设管理费完全以单位支付,2025财年的可分配收入本应增长6.3%,达到2.068亿新元。

全年每单位派息为0.0523新元。根据该信托截至2025年底每单位0.975新元的收盘价计算,这相当于5.4%的派息收益率。

入住率强劲

截至2025年底,Keppel Reit的投资组合入住率为96.7%,主要得益于其在新加坡和澳大利亚的物业获得了新租约。全年的租金复归率为11.5%,已承诺的租赁面积超过170万平方英尺,加权平均租约到期年限为4.4年。

在澳大利亚,位于墨尔本一栋35层甲级写字楼“展览街8号”(8 Exhibition Street)的一个占据八层楼的主力租户,预计将在今年年底迁出。然而,该信托已在一月份为五个整层楼面找到了租户,租约预计将于明年开始。Chua 表示,新租金将是原租户的两倍。

他补充说,另一个占据展览街8号三层楼面的租户也已确定,其租金是即将迁出租户的两倍以上。该租约预计将于2028年上半年开始。

在本土市场,据报道澳新银行集团(ANZ Group)正从海洋金融中心(OFC)搬迁至滨海盛景(Marina One)。当被问及潜在的空置问题时,Chua 表示,管理人对租户的离开并不担心,尤其是整层楼面的单位。

“我们在过去两个季度中已经分享过,市场对整层楼面的需求很大,尤其是在海洋金融中心。如果有租户离开,肯定会有更多的需求,(或者我们)可以以高得多的租金将这个空间租出去,”他说。

他补充说,该租约将于10月到期,但与该租户(他拒绝透露其姓名)正在就可能延长租期进行讨论,具体将取决于新租户的入驻时间。

截至2025年12月31日,Keppel Reit的投资组合价值为117亿新元。其在新加坡的风险敞口增至79.8%,这与该信托专注于关键市场和“保费”地段以实现长期可持续增长和资本增值的战略相符。

总杠杆率为47.9%,主要原因是为收购滨海湾金融中心第三大厦而提取了贷款。如果该信托在年底前收到优先发售的收益并用于资助这笔交易,杠杆率本会降至40.4%。

在2025财年,其加权平均债务成本为每年3.4%,利息覆盖率为2.6倍。 管理人指出,其债务到期状况保持“交错”,加权平均到期年限为2.4年。管理人首席财务官 Sebastian Song 表示,在2026年,管理人的目标是将债务成本控制在3%至3.3%的较低区间。

Chua 补充说,降低借贷成本是管理人来年的首要任务之一。除此之外,他表示,管理人将通过租金增长和积极的成本管理,继续推动扩大后投资组合的内生性增长。他说,这尤其考虑到新加坡写字楼市场和该信托澳大利亚资产“供应极低而需求旺盛”的情况。

他补充说,管理人并不急于进行进一步的收购或股权融资,因为在2025财年已经完成了相当数量的交易。

Chua 说:“在上半年,我们确实希望专注于资产管理。如果时机成熟,如果我们的一些资产收到了有吸引力的报价……我们可能会考虑进行战略性资产剥离。”

Chua 表示,在下半年,管理人可能会考虑潜在的收购,但这很可能会在资产剥离之后进行。他说,既然杠杆率已经降低,其股票回购计划也可能重启,特别是在进行资产剥离的情况下。

Keppel Reit的单位价格周三收于0.975新元,下跌0.005新元,跌幅为0.5%。

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.