华侨银行新任首席执行官 Tan Teck Long 提出新增长路线图,重点转向东盟与财富整合

他预计2026年总收入将“稳定或增长”,部分得益于财富业务两位数的增长

DeeperDive is a beta AI feature. Refer to full articles for the facts.

本文由AI辅助翻译

【新加坡】战略重心转向亚细安、吸引高净值客户以扩大华侨银行的财富管理业务版图,以及加强对科技的关注——这些是该行新任集团首席执行官 Tan Teck Long 计划引领的关键策略。

Tan 于今年1月接替 Helen Wong,他在周三(2月25日)举行的截至12月31日的第四季度业绩发布会上,阐述了他关于“下一增长前沿”的计划。

他打趣道:“我想新官上任,大家都会有兴趣听听我们的新战略。”

他阐述了四大战略方向,其中首要的是“将重心转向亚细安本土市场”。但他强调,包括香港在内的大中华区对该行“依然重要”。

按地区划分,在2025财年,新加坡、马来西亚和印度尼西亚的贷款占华侨银行3411亿新元总贷款额的约57%,较2024财年的约56%微幅上升。

同期,大中华区的贷款从745亿新元降至709亿新元。

Navigate Asia in

a new global order

Get the insights delivered to your inbox.

Tan 表示:“我们在亚细安拥有巨大的机遇。”他补充说:“如果在亚细安有任何非内生性增长的机会,我们肯定会加以关注。”并指出该行将在“必要时”考虑并购机会。

财富整合

第二个推动力是“特许经营模式转型”,主要侧重于财富管理。

华侨银行计划通过“全方位财富”策略加强交叉销售,特别是通过其私人银行部门 Bank of Singapore (BOS) 及其保险 (Insurance) 子公司 Great Eastern Holdings (GEH)。同时,该行将巩固其在新加坡和香港的双财富中心地位。

SEE ALSO

Tan 以服务年长客户为例:通过华侨银行为老年人提供存款账户,通过 BOS 提供继承规划,以及通过 GEH 提供专注于退休的保险 (Insurance) 计划。

该行还将成立一个新的财富管理委员会,成员包括 Tan、BOS 首席执行官 Jason Moo、GEH 集团首席执行官 Greg Hingston 以及华侨银行全球个人金融服务 (Financial Services) 主管 Sunny Quek。

Tan 表示,此举旨在确保“自上而下的协调一致”,以便集团的财富业务负责人能够共同领导新举措。

他还概述了多项旨在进一步提升该行财富业务价值主张的举措。

例如,在马来西亚,华侨银行计划通过 GEH 的生态系统扩大其富裕客户基础。他指出,该保险公司在当地的业务客户基础相当于新加坡人口的近一半。

他还排除了进一步收购该保险公司股份的可能性,此前华侨银行于去年7月的私有化尝试未果。他表示,该行目前持有 GEH 93.7%的股份,这对于合作而言“已经足够”。

作为财富整合计划的一部分,该行去年优化了其黄金策略,数字黄金销售收入增长了八倍。

他补充说,除了通过其应用程序提供数字零售渠道外,华侨银行还在探索向机构和高净值客户提供实物黄金配置的选择。

在推动财富业务的背景下,该行2025财年的非利息收入从47.2亿新元增长16%至54.6亿新元,部分原因是净服务费收入增长22%至24.1亿新元。

财富管理费收入飙升33%,所有产品渠道和地区均有贡献,尤其是新加坡和香港。这部分收入占净服务费收入的一半以上。

来自 GEH 的保险 (Insurance) 收入全年增长17%至10.7亿新元。

总体而言,2025财年总收入微增1%至146.1亿新元,而由于税收增加,全年净利润下滑2%至74.2亿新元。

科技驱动增长,净零目标仍在轨道

第三大支柱以科技为中心,例如为包括数据中心在内的科技供应链提供融资。

Tan 表示:“我们在识别和扩大 TMT(科技、媒体和电信)行业的覆盖范围方面非常成功。过去几年,我们实现了两位数的增长。”

华侨银行还打算在内部进一步利用科技——包括人工智能 (Artificial Intelligence),并计划在这一领域进行投资。

第四个方向聚焦于净零排放,将继续为可再生能源项目和产业绿色转型提供融资,其中包括对中小企业的支持。

尽管 Tan 概述了他的计划,但他坚称该行仍处于“实施新公司战略的早期阶段”,因此尚无法披露股本回报率(ROE)的正式目标。

不过他补充说,未来的方向将侧重于逐步提升股本回报率。

2026年业绩指引

对于2026年,Tan 预计总收入将“稳定或增长”,部分得益于财富业务的两位数增长。这主要是因为净利息收入可能会出现“轻微至中度”的下降,同时净息差将继续收窄。

该行给出的指引是:贷款增长率为中个位数,成本收入比在40%区间的中低水平。信贷成本预计在20至25个基点之间。

在2024和2025财年派发了60%(含特别股息)的股息后,华侨银行计划维持50%的普通股息派发率。

Tan 表示,虽然派发率可能低于过去两年,但随着银行通过四大支柱实现总收入增长,未来股息的绝对金额可能会更高。

在第四季度,该行宣布派发每股0.42新元的期末股息,高于去年同期的0.41新元,并提议派发每股0.16新元的特别股息。

这使得2025财年的总股息达到每股0.99新元。

第四季度业绩表现

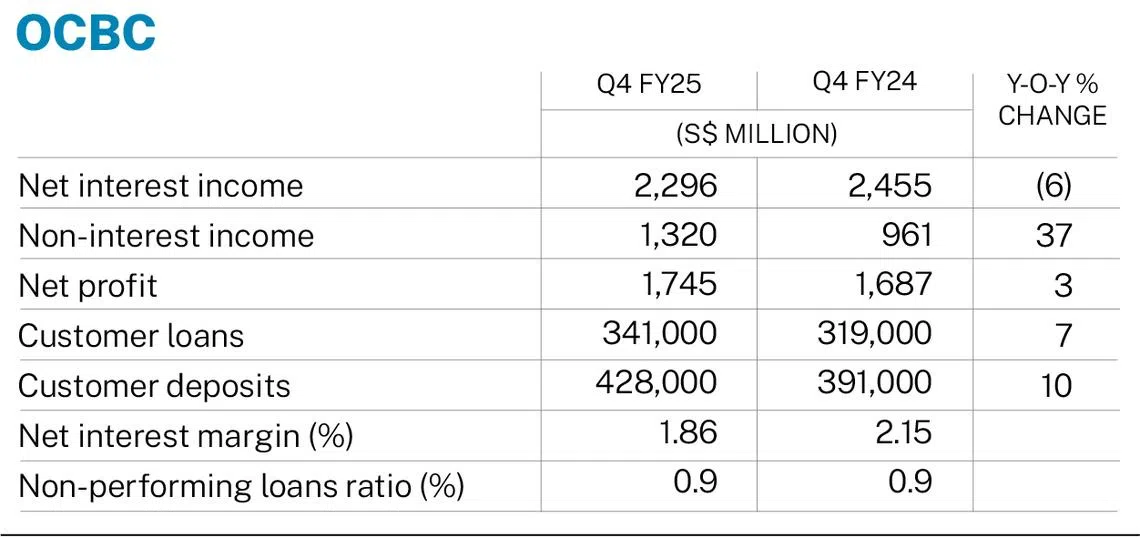

华侨银行周三公布,得益于非利息收入的强劲增长,其第四季度净利润从去年同期的16.9亿新元增长3%至17.5亿新元。

这一结果高于彭博社对五位分析师调查得出的17.2亿新元共识预期。

由于收益率受压,第四季度净利息收入下降6%至23亿新元,但这一降幅被非利息收入飙升37%至13.2亿新元所抵消。

本季度净息差从之前的2.15%收窄29个基点至1.86%。

不良贷款率保持在0.9%不变,而总拨备则下降4%至2亿新元。

继 DBS 于2月9日和 UOB 于本周二公布业绩后,华侨银行的财报为新加坡三大本地银行的业绩发布季画上了句号。

华侨银行股价周三收盘下跌0.1%,即0.03新元,报21.40新元。

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.