为何战争爆发时金价并未飙升

本文由AI辅助翻译

黄金对伊朗战争的平淡反应,并非避险交易的失败,而是反映了能源冲击的第一阶段。在这一阶段,通胀预期会推高美元,从而延迟黄金的上涨。理论上,伊朗战争爆发时金价本应飙升。理解其背后的原因比价格波动本身更为重要。

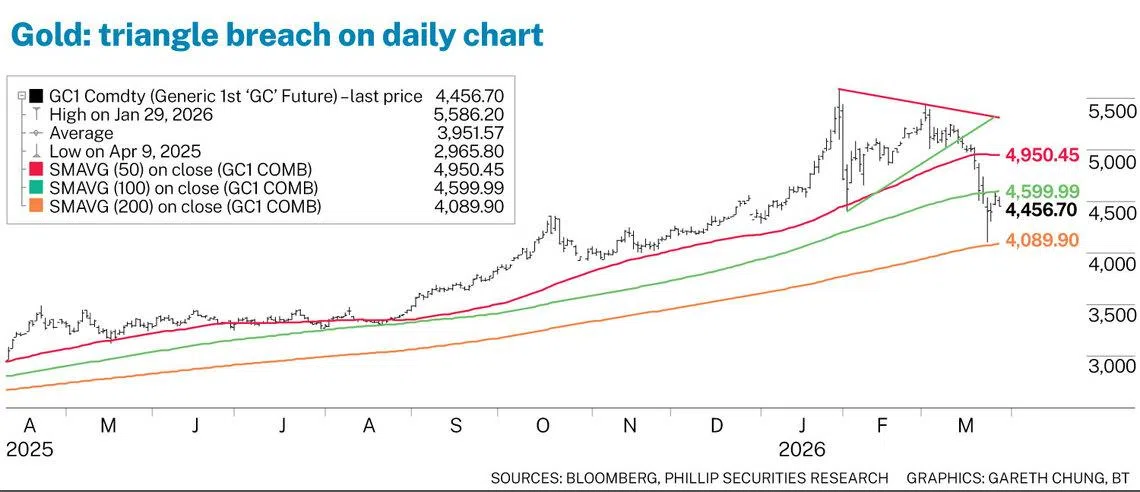

2月28日,在美国和以色列对伊朗发动袭击后,黄金期货价格一度飙升至盘中高点5434美元。然而,到3月24日,即冲突爆发三周后,黄金期货价格跌至盘中低点4128美元。

截至3月26日撰稿时,尽管地缘政治局势严重升级,金价仍在4500美元关口徘徊。

相比之下,布伦特原油价格在3月8日飙升至每桶120美元的高位,年初至今涨幅近100%,而飙升的航空燃油价格也严重打压了全球运输和旅游需求。

对于机构投资者而言,关键问题是:为何上涨的不是黄金?答案在于美元。

当油价因战争保费而突破每桶100美元时,其直接影响并非避险资产黄金需求的增加,而是通胀预期推高美元并收紧实际收益率,而黄金在历史上在这种情况下通常表现不佳。

过去的市场趋势表明,金融市场在面对挫折时已证明具有韧性,但在能源冲击浪潮中除外。在这种情况下,市场通常会出现两阶段反应。

在通胀冲击的第一阶段,美元暂时盖过黄金的风头。到了第二阶段,当经济损害变得更加明显、衰退风险上升时,美元走弱,黄金则开始上涨。

在每一次由能源驱动的重大地缘政治危机中,这两个阶段都依次上演。

1973年,第二阶段大约持续了六个月,金价上涨了73%。在2022年的俄乌战争期间,由于冲突在地理上受到控制,且美联储反应更快,这一周期有所缩短。

然而,金价在过去三年中已经飙升了184%。到2026年,关键问题是战争持续时间是否会以及何时会进入第二阶段的窗口期。

目前市场正在消化一种预期,即冲突将持续升级一到三个月,并对石油基础设施造成实质性破坏。这可能在瞬间改变对黄金的预测。关键变量是战争的持续时间,以及它是否会延长到足以触发周期的第二阶段。

纽约商品交易所(COMEX)黄金期货已跌破4400美元关口,并在接近4130美元的200日移动平均线(DMA)处找到支撑,这巩固了该水平作为一个关键的长期技术位。随后,受美国暗示可能进行“和平谈判”的推动,金价大幅反弹,逼近4633美元的100日移动平均线,并于3月25日测试了这一水平。

截至3月26日,金价短期内最有可能在100日和200日移动平均线之间横盘整理,风险略微偏向下行。

然而,4000美元大关为分批长期增持黄金提供了具吸引力的区间,尤其是在各国央行持续在此水平附近买入构成强力支撑的情况下。在战争爆发前的今年1月,金价就已创下历史新高,突破了5000美元。

全球市场正处于动荡之中,我们已进入“战争混乱”近四周。美国已暗示“和平”,但以色列“政权更迭”的议程仍未实现。伊朗正在进行的是一场“生存之战”,这一点不应被忽视。

舆论焦点已从核裁军转向确保霍尔木兹海峡的油轮通行。考虑到全球能源短缺,只需再过几周,确保石油和天然气供应就将成为一场噩梦,从而引发另一场战斗:通货膨胀。

尽管美国似乎愿意寻求脱离冲突,但更广泛的地缘政治背景仍然不确定,以色列和伊朗之间的紧张局势可能会持续。除非市场收到局势降级的明确证实以及霍尔木兹海峡供应路线完全恢复的消息,否则谨慎情绪预计将占据主导。

话虽如此,如果宏观背景转向美联储进一步加息,特别是为了应对战争相关干扰所引发的新一轮通胀飙升,那么长期的看涨前景可能会面临暂时的阻力。

作者是 Phillip Nova 的高级市场分析师

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Share with us your feedback on BT's products and services

TRENDING NOW

1 in 5 fresh graduates from autonomous universities still seeking employment: MOM

UOB CEO’s youngest child Grant Wee turns burnout into a wellness business

Cold Storage moves into convenience retail with On The Go, to replace FairPrice at 58 Esso stations

Why copper is becoming Asia’s next AI bottleneck