报告:到2050年,亚洲公用事业公司将面临84亿美元的气候相关损失

亚洲投资者气候变化联盟与MSCI的报告指出,若不采取适应措施,公用事业公司的运营成本和固定资产损失将会增加

本文由AI辅助翻译

【新加坡】报告预测,从现在到2050年,亚洲的公用事业公司将面临更严重的气候相关损失。

亚洲投资者气候变化联盟(Asia Investor Group on Climate Change)与MSCI最近的一份报告指出,由于气候灾害,公用事业公司在资产损坏和收入损失方面的重大成本,预计在未来一年将达到63亿美元。报告假设这些公司不采取任何适应措施,到2050年,这一数字将逐步增至84亿美元,增幅达33%。

适应措施指的是公司为应对和适应气候变化影响而采取的方法,例如升级基础设施。

“对于亚洲的公用事业公司而言,若不采取适应措施,可能会增加其运营成本、固定资产损失以及潜在的搁浅资产风险,这些成本最终或将以更高的价格转嫁给消费者。

对投资者来说,实体气候风险对资产价值和投资组合回报构成了切实的威胁,需要将其纳入投资分析和风险管理框架中,”报告称。

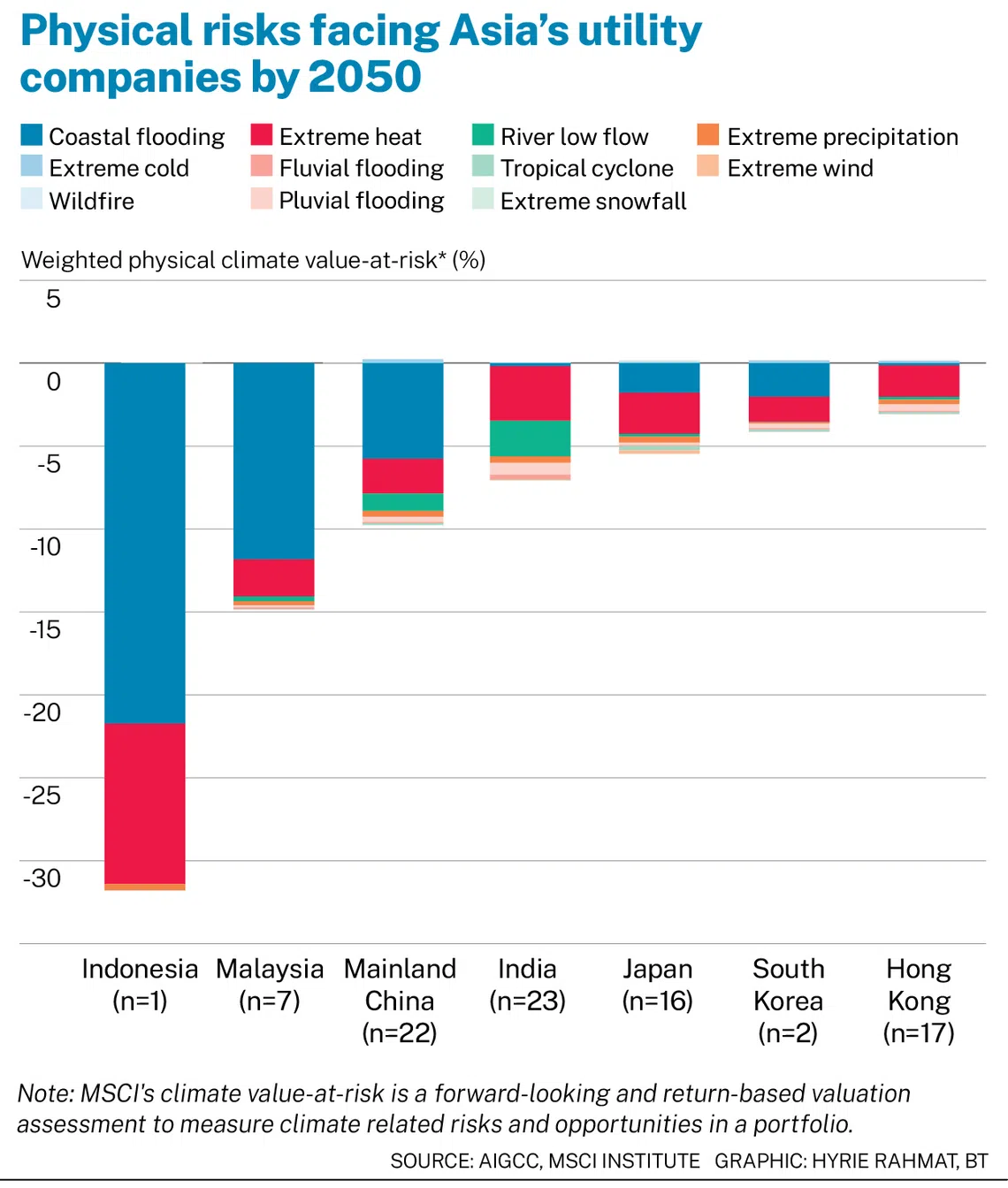

该报告评估了七个亚洲市场(中国、香港、印度、印度尼西亚、日本、马来西亚和韩国)的11家公用事业公司,涵盖了这些公司旗下总计超过2400项发电资产。

在这七个市场的上市公用事业公司中,沿海洪水和极端高温可能是到2050年影响其估值的关键驱动因素。

报告预测,由于面临实体气候灾害风险,印度尼西亚的公用事业公司到2050年将出现最大估值降幅,约为30%。马来西亚位居第二,预计估值将下降约15%。

这些公用事业公司的总装机容量超过55万兆瓦,占七个市场总装机容量的约15%。

对公用事业公司年度损失增长的预测,是基于一种温室气体排放量持续高企且缺乏重大全球政策干预的情景。

在这种情景下,预计到2050年全球平均气温将比工业化前水平高出2.1摄氏度,到2100年则高出约3.6摄氏度。

实体风险暴露

该报告通过资产损坏和业务中断两大因素,量化了气候灾害的财务影响。

报告发现,由于业务中断,这些公用事业公司预计将遭受9%至31%的年均损失。

资产损坏方面的预测显示,这11家公用事业公司受到的财务影响差异很大,年均损失在10%至91%之间,这反映了气候风险高度的地域性特征。

极端高温可能造成最严重的业务中断,到2050年将占年均损失的50%。极端降水是第二大损失驱动因素,占21%。

无论是当前还是到2050年,在被分析的资产中,近70%都面临着极端高温和降水风险。

印度、印度尼西亚和马来西亚的公用事业公司在这两种气候灾害方面的风险敞口尤其高。

其他气候灾害,如河流水量减少和沿海洪水,也可能显著加剧,并日益引人担忧。

预计马来西亚的国家能源公司(Tenaga Nasional)将因沿海洪水而遭受最高的年均损失。

沿海洪水风险不仅会加剧资产损坏风险,还会导致业务中断损失增加,因为易受洪水影响的基础设施会经历更频繁的停运和更长的恢复时间。

在按资产类型分析损失来源时,报告发现燃煤发电厂在当前和预计损失中所占份额最大。其次是燃气发电厂,这反映了它们的普遍性以及对极端高温和缺水问题的敏感性。

由于Tenaga在马来西亚海岸线拥有大量燃煤发电厂,而这些地区的风暴相关洪水预计将加剧,因此该公司预计将面临相对更高的资产损坏风险。

公用事业公司的准备情况

报告发现,各公用事业公司在气候韧性准备方面的成熟度存在差距。

报告指出,这11家公用事业公司仍处于适应规划的早期阶段,且各公司之间的信息披露质量差异很大。

尽管大多数公用事业公司认识到实体气候风险并已建立基本的治理结构,但很少有公司展示出全面的适应措施实施情况或披露专项资本配置。

例如,虽然有10家公司描述了实体风险对其业务的财务影响,但只有5家公司通过增加的美元成本或减少的收益来量化了这些财务影响。

在披露了前瞻性适应计划的八家公司中,没有一家公司说明与适应措施相关的运营或资本支出。

11家公用事业公司中,只有7家提及了极端高温或高温风险。

在洪水方面,有九家公司评估了洪水灾害或海平面上升。然而,只有少数公司明确在资产层面评估了风险,并指明了洪水类型。

报告指出,考虑到洪水灾害的高度局部性和多重成因,这构成了一个重大的数据缺口。

报告建议,公用事业公司应对其发电和电网资产进行量化的、前瞻性的资产层面实体风险评估,以识别风险敞口和脆弱性。

马来西亚和印度尼西亚的公司应解决沿海洪水的脆弱性问题,并为关键基础设施的沿海保护制定系统性应对措施。

可能需要扩大可再生能源系统,以减少沿海火电资产的风险敞口。

公用事业公司和政府之间也应定期沟通,以确保企业韧性措施与公共适应规划之间的一致性。

公用事业公司的转型计划也应纳入适应行动,并使其与更广泛的韧性目标保持一致。

报告称,它们的风险分析应为附有明确实施时间表的资本配置计划和战略提供信息。

报告补充道:“应进行旨在避免运营中断、提高可靠性和/或降低碳强度的韧性投资或升级的成本效益分析,以此确定实施的优先次序。”

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.

TRENDING NOW

Yeoh Pei Xien: YTL’s third-gen scion with a pastor’s heart

Singapore banks’ battle for wealth talent goes beyond private bankers

Car dealer charged in S$1.1 million tax evasion case involving Porsches, Ferraris, Rolls-Royces

Vietnam’s island megaproject races towards Apec deadline, but demand test looms