报告:2025年上半年全球气候基金对亚太地区的配置增加6个百分点

报告补充道,东南亚正迅速崛起,成为气候融资和清洁技术的战略性增长市场。

本文由AI辅助翻译

【新加坡】指数提供商MSCI、中国银行(香港)金融研究院以及香港大学赛马会企业可持续发展环球研究所近期发布的一份报告指出,2025年上半年,全球气候基金约有六个百分点的配置已转向亚太地区。

报告补充道,这是七年多来气候主题资本首次显著地向亚洲重新配置,反映出投资者日益认识到该地区的潜力。

报告称:“基金经理越来越被该地区所吸引,因为这里有不断增长的清洁能源和基础设施项目储备、有利的人口结构以及对绿色发展日益加强的政策支持。”

“在这一更广泛的趋势中,东南亚作为一个高增长的次区域脱颖而出,在能源、交通、水资源和城市韧性方面存在机遇。”

多种结构性驱动因素的融合,正帮助东南亚迅速崛起,成为气候融资和清洁技术的战略性增长市场。不断增长的城市人口、基础设施需求和日益增长的消费,都为规模化发展创造了沃土。与此同时,政策改革和区域合作正使国际资本更容易进入该地区,尤其是在清洁技术领域。

报告指出,在清洁能源领域,亚洲公司的表现优于全球同行。

欧洲、中东和非洲(EMEA)地区的储能供应商收入增长了39%,美国增长了22%,而亚太地区公司的收入则增长了66%。同样,EMEA地区的绿色交通公司收入增长了14%,美国增长了42%,而亚太地区则高达74%。

东南亚也汇集了越来越多开发新一代建筑材料和冷却系统的公司,随着全球城市面临气温上升、持续热应激以及对节能基础设施日益增长的需求,这些技术将变得越来越重要。

报告称:“尽管项目储备可见性和政策协调等挑战依然存在,但在东南亚扩大绿色投资的理由正变得越来越清晰。对于寻求长期增长并希望接触实体经济转型驱动因素的投资者而言,该地区的创新和基础设施需求可能提供一个极具吸引力的机会。”

东南亚也汇集了越来越多开发新一代建筑材料和冷却系统的公司,随着全球城市面临气温上升、持续热应激以及对节能基础设施日益增长的需求,这些技术将变得越来越重要。

报告称:“尽管项目储备可见性和政策协调等挑战依然存在,但在东南亚扩大绿色投资的理由正变得越来越清晰。对于寻求长期增长并希望接触实体经济转型驱动因素的投资者而言,该地区的创新和基础设施需求可能提供一个极具吸引力的机会。”

亚太地区的可持续金融

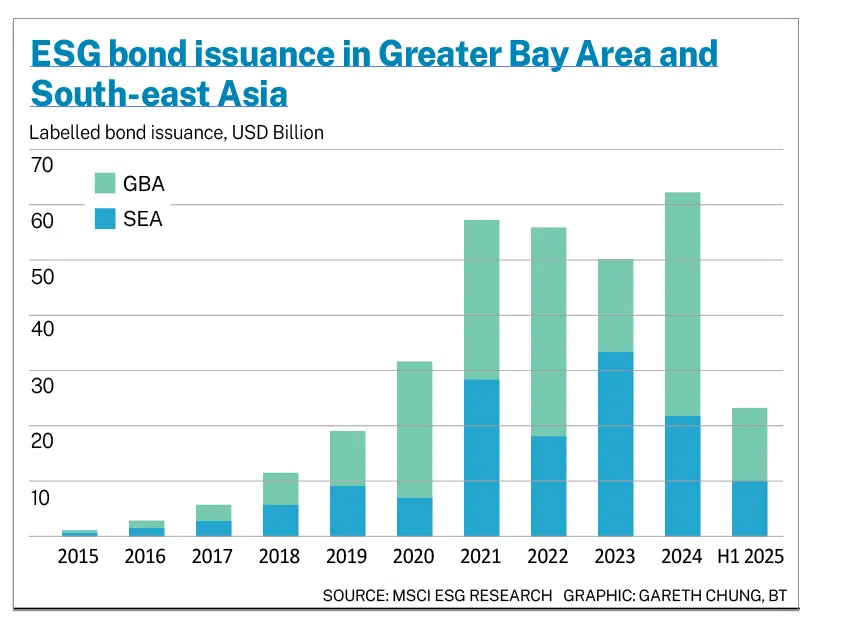

东南亚也已成为一个更具针对性的可持续金融中心。过去五年,该地区累计发行的可持续债券总额已超过1000亿美元。

SEE ALSO

如果计入粤港澳大湾区(指包括香港、澳门和广东省九个内地城市的华南地区)的贴标债券,从2015年到2025年6月,总发行收益已超过3000亿美元。

报告指出,虽然绿色债券占发行量的大部分,但随着转型债券和与可持续发展挂钩的债券的出现,多样化趋势也正在形成。

尽管这些债券的发行量仍然较小,但随着企业脱碳战略的演变和对与业绩挂钩的融资需求的上升,它们有望实现增长。

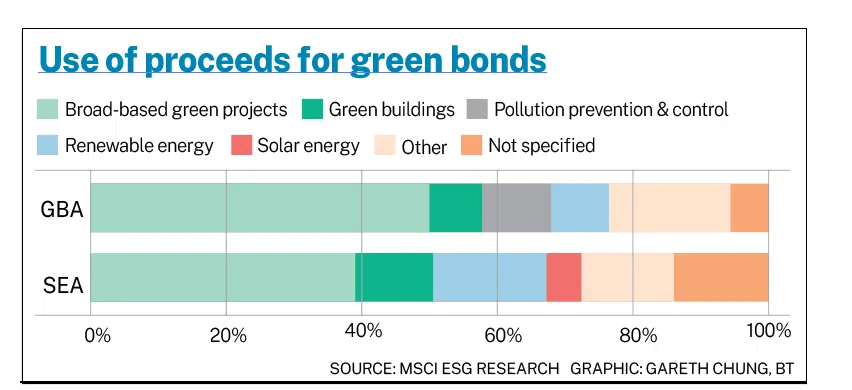

东南亚发行人的绿色债券募集资金体现出更具针对性的配置,其中17%投向可再生能源项目,12%投向绿色建筑,5%投向太阳能。

东南亚未明确用途的资金比例也较高,为14%,而粤港澳大湾区发行人的这一比例为6%。报告称,这表明在加强分类标准和信息披露方面仍有空间。

东南亚和粤港澳大湾区可持续债券市场的增长,反映出将私人资本引导至环境和社会目标的能力日益增强。

在粤港澳大湾区,通过在绿色分类标准和信息披露标准方面的工作,监管协调正在推进;而东南亚则在与国际框架接轨方面取得进展。

报告称:“这些发展对于吸引机构资本和推进可信的、与本地相关的转型路径至关重要。”

亚洲气候政策不均衡

报告指出,尽管近年来粤港澳大湾区和东南亚的气候相关政策信号已变得更加明确,但实施步伐以及与全球目标的一致性仍然不均衡。

在整个东南亚,政策格局反映了各国在机构能力、发展优先事项和气候风险敞口方面的差异。

粤港澳大湾区和整个中国的政策,仍然以国家“双碳”目标为基础,即在2030年前实现碳达峰,在2060年前实现碳中和。

虽然这些国家和地方级战略为与气候目标一致的投资提供了日益坚实的监管基础,但企业和投资者仍然需要面对在可行政策的深度、信息披露制度的成熟度、融资机制的可用性以及国家气候碳排放承诺的雄心水平方面的差异。

报告称,弥合这些差距对于在整个区域内将政策转化为可信的、可投资的脱碳路径至关重要。

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.

TRENDING NOW

ABSD deadline extended to up to 7 years for developers of large en bloc sites to encourage reuse of land

15-month wait-out curb lifted for private property owners buying HDB resale flats

Mortgagee-sale listings hit six-year high in H1 2026 as financing conditions tighten

Knight Frank winds down real estate agency unit, agents to move to OrangeTee & Tie