罗兰贝格:东南亚正演变为多中心工业网络

在一个渴望资源与增长的世界里,东南亚丰富的关键矿产储量和蓬勃发展的消费市场,可能成为其最强有力的谈判筹码。

本文由AI辅助翻译

【吉隆坡讯】低廉的劳动力成本仍然吸引着制造商来到东南亚,但该地区正迅速演变为一个由专业化工业中心组成的网络——印度尼西亚和菲律宾的矿产、马来西亚和越南的中游电子产业、泰国的电动汽车组装以及新加坡的金融业。

根据商业咨询公司 Roland Berger 在九月份发布的题为《亚洲供应链重构》的报告,赢家将是那些能够通过设计双重采购、融入可持续性发展以及利用新加坡的转口贸易路线作为关税缓冲器,从而精心布局这一区域网络的企业。

Roland Berger 东南亚区域联合管理合伙人约翰·劳 (John Low) 表示:“一旦我们将思维方式从竞争转变为合作,‘东南亚制造’将不仅仅是一个标签,更会是一种优势。”

他补充说,在一个渴望资源与增长的世界里,该地区丰富的关键矿产储量,加上蓬勃发展的消费市场,可能成为其最强有力的谈判筹码。

他在接受《商业时报》采访时表示,当前的挑战是如何将这一优势转化为真正的战略影响力,尤其是在全球供应链重组的背景下。

报告指出,区域一体化和产业转移已经塑造了一个多层次的亚洲制造业生态系统——中国的技术领先地位、南亚和东南亚的生产能力,以及日本和韩国的专业知识。

报告认为,这一不断演变的结构可以共同将该地区从传统的“世界工厂”角色提升为一个协调的跨境产业协同网络。

从竞争到合作

劳指出,该地区的弱点不在于产能,而在于碎片化。“许多东南亚国家都在提供相同的半导体服务。问题是:我们如何共同努力,成为一个区域强国,而不是各自为战的孤立参与者?”

该报告支持了他的观点。报告将区域合作效率低下、低端产业产能过剩以及高端制造业基础薄弱,列为亚洲面临的三大系统性挑战。由于缺乏明确的供应链领导者,各项标准和战略仍然处于碎片化状态,从而延缓了一体化进程。

SEE ALSO

劳的对策很明确:加强合作,更明智地竞争。

“我们拥有一个7.5亿人口的市场。如果我能从亚细安(Asean)内部而非外部采购,我就应该优先考虑我的区域合作伙伴。”

他建议采用共同的物流和海关标准,使贸易“尽可能无缝和廉价”,并实施有针对性的财政政策来支持电力和运输的可靠性,而不是一揽子的税收减免。

在私营领域,同样可以实现合作。以马来西亚的槟城自动化集群(Penang Automation Cluster, 简称PAC)为例。

PAC于2017年由槟城三家技术最先进的公司——ViTrox、Pentamaster和Walta Engineering——共同创立,旨在成为一个一站式的精密工程和金属部件中心,为在槟城和吉打州居林运营的跨国公司提供支持。

劳指出,每家公司都为半导体产业链带来了不同的优势,并提供具有全球竞争力的完整解决方案。

资源作为谈判筹码

东南亚的自然资源如今已成为该地区新谈判能力的核心。报告指出,拥有全球42%镍储量的印度尼西亚,正在将这一优势转化为电池产业,预计其规模将从今年的10吉瓦时(GWh)扩大到2030年的140吉瓦时。

菲律宾每年出口超过37万吨(kilotonnes)的镍,同时该国的清洁能源也正以每年5%的速度快速增长。

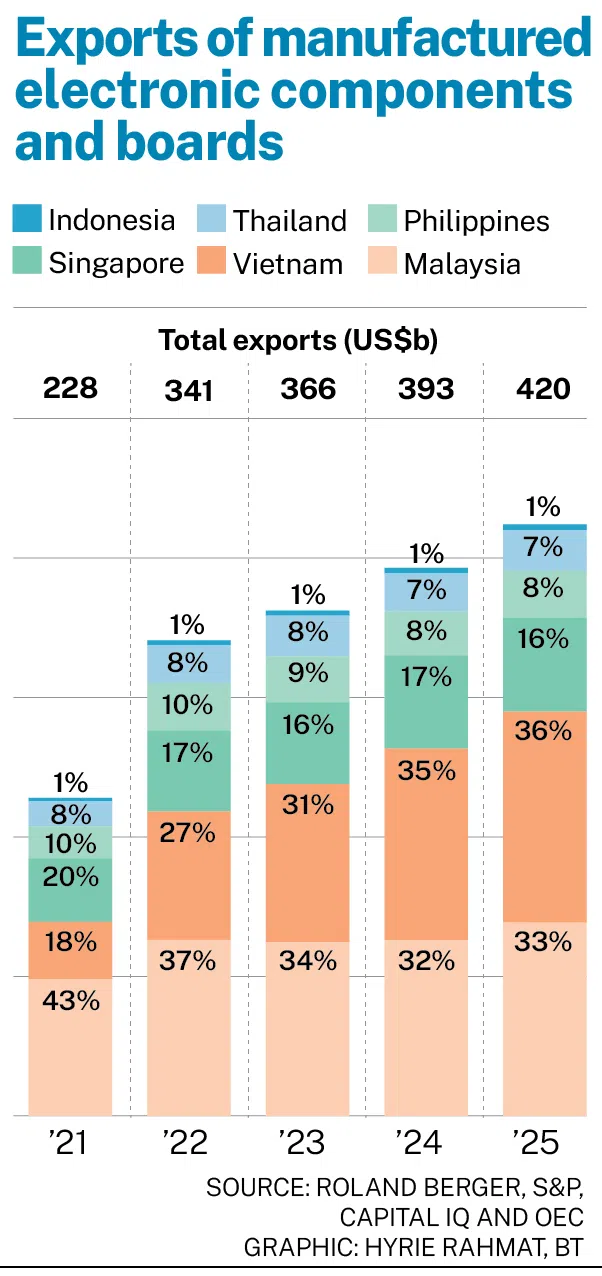

与此同时,马来西亚处理着全球约三分之一的外包半导体封装和测试出口,并正投入110亿美元建设新的晶圆制造产能。

劳认为,应利用这些优势来争取技术转让和联合研发。

他补充道:“这就像古老的以物易物:你买我的棕榈油,我买你的机械。我们可以利用原材料来换取培训、知识和合作伙伴关系。”

劳说,这种影响力有助于解决亚洲在中高端制造业方面的弱点。通过坚持将技术合作与资源获取挂钩,东南亚可以更快地攀登创新阶梯,而不是停留在低利润的组装工作上。

基础设施与物流:关键的推动因素

要让区域合作发挥作用,商品和数据都必须自由流动。劳表示,物流和基础设施将是“游戏规则的改变者”,他指出来西亚的东海岸铁路以及连接新加坡、泰国和中国的跨国走廊,是下一阶段一体化的支柱。

报告也强调了同样的趋势——在《区域全面经济伙伴关系协定》(Regional Comprehensive Economic Partnership)下的区域一体化正在促进零部件的流动,现在零部件在提交单一出口报关单之前,已可先后运经巴淡岛、平阳省和槟城。

自2019年以来,与印度尼西亚相关的货运量以每年5.6%的速度增长,已超过1060亿美元——这正是“亚洲工厂日益紧密地编织在一起的生动写照”。

即便如此,瓶颈依然存在。印度尼西亚的物流绩效排名仍然较低,泰国港口海关效率低下,越南的内陆运输成本高昂。

人工智能驱动的平台如今已覆盖超过70%的物流运营商,但熟练工程师短缺和高昂的能源成本仍然限制了自动化的发展。劳对此表示同意:“任何有助于商品和人员流动——更便宜、更快速、更稳定——的事情,都会让所有人受益。”

与美国脱钩?

劳告诫说,东南亚目前还无法与美国技术脱钩。

他补充道:“短期内(五到十年)不行。我们使用的一切都嵌入在美国的系统中。但在20年内,甚至可能更短的时间内,脱钩将会发生。”

Roland Berger的报告同样强调了中国通过“中国制造2025”和“双循环”模式等举措,正沿着价值链向上攀升。

随着中国将更多高端生产本地化,东南亚的角色转变为合作伙伴和枢纽——其承接的产能与中国向先进制造业的迈进形成互补,而非竞争。

劳指出,中国、日本和韩国将构成高科技层。“东南亚可以提供他们所缺乏的东西,如资源、制造规模和市场准入,作为回报,我们从中学习。”

他说,该地区应推动针对本地需求的联合创新。为日本或美国制造的产品可能不适合亚细安市场;共同开发的版本可以跨越创新鸿沟,同时将本地公司融入全球供应链。

马来西亚的重启

劳承认,马来西亚已落后于一些邻国,他指出政治动荡已使投资者变得谨慎。然而,他相信马来西亚可以通过巩固其坚实的半导体基础,并将工业版图扩展到槟城以外,来重新站稳脚跟。

诸如凯里岛的工业开发和东海岸铁路等战略项目,可以改善物流并吸引新的投资,而柔佛-新加坡经济特区则为跨境协同效应提供了蓝图。

劳说:“新加坡拥有世界一流的研发能力,但缺乏土地和资源;柔佛可以提供中游制造业和高技能工作岗位。”

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.

TRENDING NOW

Knight Frank Singapore CEO Galven Tan resigns after 2.5 years at helm

ABSD deadline extended to up to 7 years for developers of large en bloc sites to encourage reuse of land

15-month wait-out curb lifted for private property owners buying HDB resale flats

Philippines’ income upgrade hides grim reality for most Filipinos