越南电子产品零售巨头DMX,旨在“用一半时间”在印尼复制其成功

除了正在进行的国内首次公开募股,该公司还希望在五年内推动其合资公司 EraBlue 在印度尼西亚上市。

本文由AI辅助翻译

[胡志明市] 在牢牢占据越南消费电子市场 55% 的份额后,Dien May Xanh Investment (DMX) 正看到其将久经考验的零售模式输出海外的初步成功迹象。

这家零售商是当地巨头 Mobile World Investment 的子公司,它正将 EraBlue 置于其国际战略的核心。EraBlue 是其于 2022 年与印度尼西亚电子巨头 Erajaya Swasembada 成立的合资公司。

该合资公司也被定位为未来五年其最重要的增长动力之一。

首席执行官 Doan Van Hieu Em 告诉《商业时报》:“我告诉我们在印尼的合作伙伴,我们将在越南所用时间的一半以内,打造出第二个 Dien May Xanh。”

这份信心源于 DMX 多年来在国内的扩张经验。公司花费了 22 年时间发展手机连锁店 The Gioi Di Dong,并用 16 年建立了姊妹消费电子零售品牌 Dien May Xanh。

截至 2025 年底,加上 2021 年推出的 Apple 授权经销商 TopZone,DMX 在全国范围内运营着超过 3000 家门店的网络。

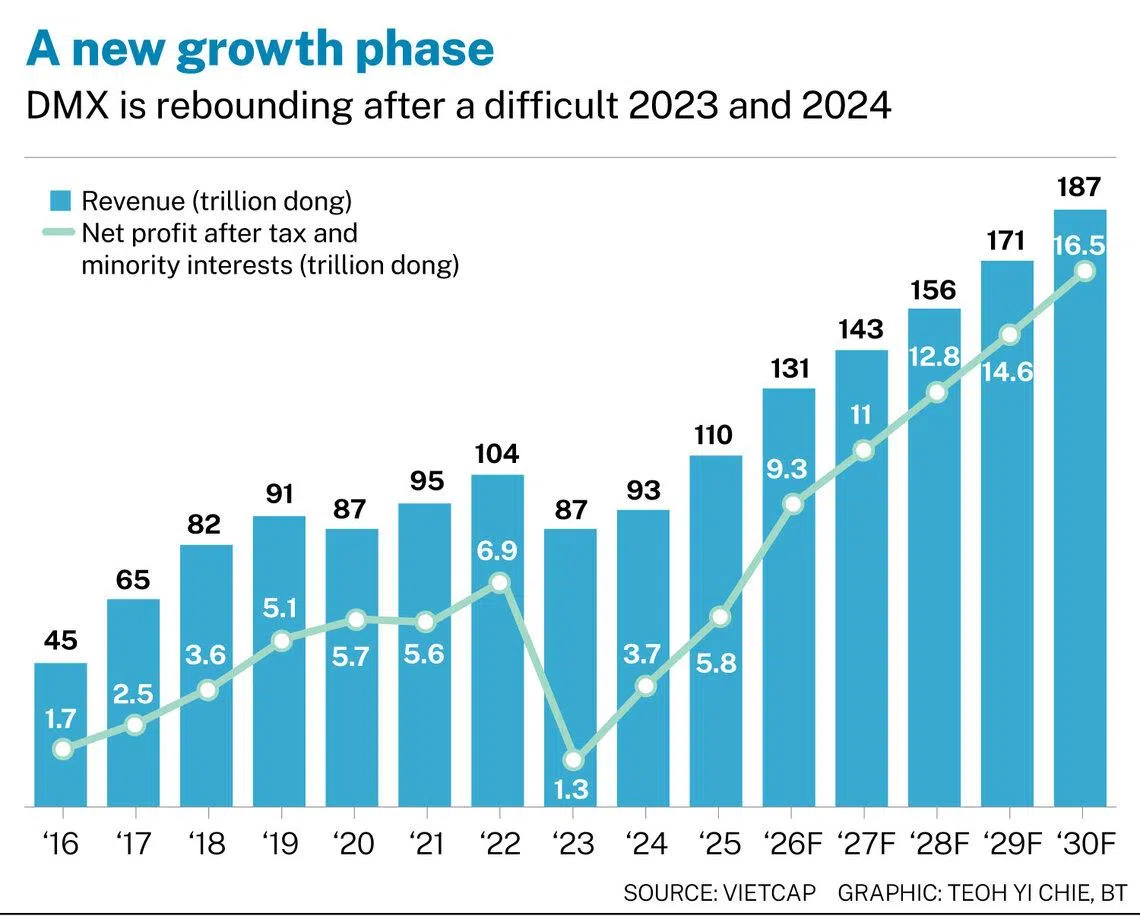

该公司在 2025 年实现收入 106.8 万亿越南盾(约合 52 亿新元),净利润为 6.1 万亿越南盾,同比分别增长 18.4% 和 46%。

尽管其印尼业务规模相对较小,在 2025 年拥有 181 家门店,收入为 3.7 万亿越南盾,但 EraBlue 去年首次实现盈利,盈利额约 200 万美元。

持有该合资企业 45% 股份的 DMX,目标是在本十年末将门店网络扩大到 1000 家,实现年收入约 8 亿美元,年利润约 3000 万美元。

SEE ALSO

Hieu Em 形容这些目标“非常保守”,并表示它们可能会提前实现,甚至被超越。届时,这些数字将分别占公司总收入的约 11% 和总利润的 6%。

他还预计 EraBlue 最终会成为一家上市公司,可能在 2027 年至 2030 年间于印度尼西亚首次亮相资本市场,届时市盈率(P/E)预计将达到行业平均的 25 倍。

Hieu Em 表示:“我们已经与 Erajaya 讨论了一份长期路线图,其中包括在时机成熟时将业务上市。如果我们成功,这个故事的展开方式可能会很像今天 DMX 和 Mobile World 在越南的历程。”

在推进印尼市场的同时,DMX 也在进行其国内的上市计划。该公司正在国内进行一项 14.4 万亿越南盾的首次公开募股,IPO 后的估值约为 39 亿美元,并计划于八月在胡志明市证券交易所上市。

其母公司 Mobile World Investment 目前在该交易所的市值约为 45 亿美元。

Hieu Em 在谈到市场已饱和的看法时表示:“分拆 DMX 的决定是为了给这项业务‘正名’。”

他指出,仅消费电子连锁店业务自 2010 年成立以来,在大多数年份都实现了两位数的收入增长。

柬埔寨的“教训”与转向印尼

向印度尼西亚的扩张并非 DMX 首次尝试国际化。

其最初的海外尝试始于 2017 年的柬埔寨,选择该市场仅仅是因为地理位置相近,可作为“学习”的试验场。

然而,市场的现实很快显现。柬埔寨的市场规模被证明太小,仅相当于越南的一个省。监管的不确定性增加了挑战,最终促使 DMX 在经营五年多、门店数量达到 50 家的顶峰后选择退出。

与此同时,在 Hieu Em 看来,印度尼西亚,尤其是爪哇岛,其零售业发展水平“比越南落后五到七年”。

印度尼西亚拥有近 3 亿人口,市场规模约为越南的三倍,且高度分散,传统的夫妻店仍然占据了电子产品销售的很大份额。

Hieu Em 表示,DMX 计划在未来几年将其国际资源完全集中在印度尼西亚。

他说:“这个市场实在太庞大,也太有吸引力了。我们在这里已经有足够多的工作要做。我不想让团队分心。”

打造第二个 Dien May Xanh

DMX 印尼战略的一个关键支柱是与东南亚最大的消费电子产品零售商之一 Erajaya 的合伙业务。

该集团——相当于印尼版的 Mobile World——通过多个品牌在印度尼西亚、马来西亚和新加坡运营着超过 2300 家门店,其中包括其手机零售连锁店 Erafone,该品牌占 Erajaya 总门店数的 62%。

Hieu Em 表示:“我们对各自的分工非常明确,以避免互相干涉。”

Erajaya 利用其对印尼法律、金融和人力资源的深刻理解,提供关键的本地“支柱”。而 DMX 则提供“零售引擎”,输出其建立和运营高效连锁店的能力,包括选址、门店开发、商品销售、运营和客户体验。

但 DMX 在越南 2025 年底的净利润率为 5.7%,而 EraBlue 的运营利润则要微薄得多,其 2025 年的净利润率为 1.3%,预计到 2030 年将达到 3% 左右。

Hieu Em 表示:“我们愿意牺牲当前的部分利润来加速增长。”

国内市场:“从数量到质量”的转变

尽管在印度尼西亚仍坚定地处于扩张模式,但 DMX 在越南的战略已进入一个新阶段,其管理层称之为“从数量到质量的转变”。

在经历了 2023 年和 2024 年的困难时期后,疲软的消费支出拖累了公司盈利,为此公司启动了一项积极的重组计划。

在此期间,公司关闭了 400 多家门店,削减了超过 10% 的门店网络。2025 年,公司收入创下历史新高,利润较 2023 年猛增 4.5 倍。

Hieu Em 将此举形容为“修剪枝叶以助树木成长”:一项旨在剥离表现不佳的资产,并将剩余的门店网络从硬件零售商转型为高利润服务提供商的战略。

除了销售电视、冰箱和空调等产品外,DMX 的管理层越来越注重消费金融解决方案和终身维修服务。

然而,公司的长期战略定位预计将通过“超级应用”战略进行重塑,将最初的客户服务应用程序发展成为一个综合性的多服务平台,以开拓新的收入来源并扩大客户基础。

Hieu Em 表示:“我们相信我们可以在电子商务领域开创一番完全不同的局面。”

他设想的不是再建立一个传统的交易平台,而是一个能够大幅扩展产品种类、同时降低运营成本的“在线大卖场”。

他补充道:“在电子商务领域,我们不打价格战,我们比拼的是服务。如果线下我们能做到,那么线上我们也应该能做到——甚至做得更好。”

“骑虎难下”

随着 DMX 推进其 IPO(于 5 月 27 日至 6 月 17 日进行)及后续上市,其管理层采纳了一种名为“骑虎难下”的内部理念,这代表着一种共识:成为上市公司后,便没有停滞不前的余地。

Hieu Em 说:“一旦成为上市公司,就没有回头路了。投资者期望增长,期望发展。唯一的方向就是前进。”

该公司的目标是,到本十年末,在国内市场占据 65% 的份额,估值达到约 70 亿美元。

就今年而言,鉴于 2026 年的利润增长预计将超过 50%,DMX 预计其 8 万越南盾的发行价意味着大约 10 到 12 倍的市盈率,Hieu Em 认为与区域内同行相比,这“非常便宜”。

他补充说:“我们将 DMX 视为一个处于其第一条增长曲线顶峰的企业。”

“因此,我们希望立即创造一条新的、更高的增长曲线,一条能持续推动团队迈向下一个高峰的曲线。”

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.

TRENDING NOW

DBS, OCBC and UOB shares hit all-time highs as sentiment improves

Targeted credit relief: Vietnam steers funding to Vingroup, Sun Group, Masterise megaprojects

E-commerce job cuts signal S-E Asia’s shift from scaling to deeper user engagement

Employers want AI-fluent employees. Hiring them is the challenge