伊朗危机令亚洲警惕液化天然气争夺战与百元油价

该地区的石化炼油厂也可能面临原料供应中断的风险。

本文由AI辅助翻译

【新加坡】分析师告诉《商业时报》,如果伊朗的冲突升级并威胁到供应,包括新加坡在内的亚洲市场可能将面临一场激烈的液化天然气(LNG)争夺战。

该地区的石化炼油厂也可能面临原料供应中断的问题,而飙升的油价——在最坏情况下将突破每桶100美元——则可能加剧通货膨胀并拖累经济增长。

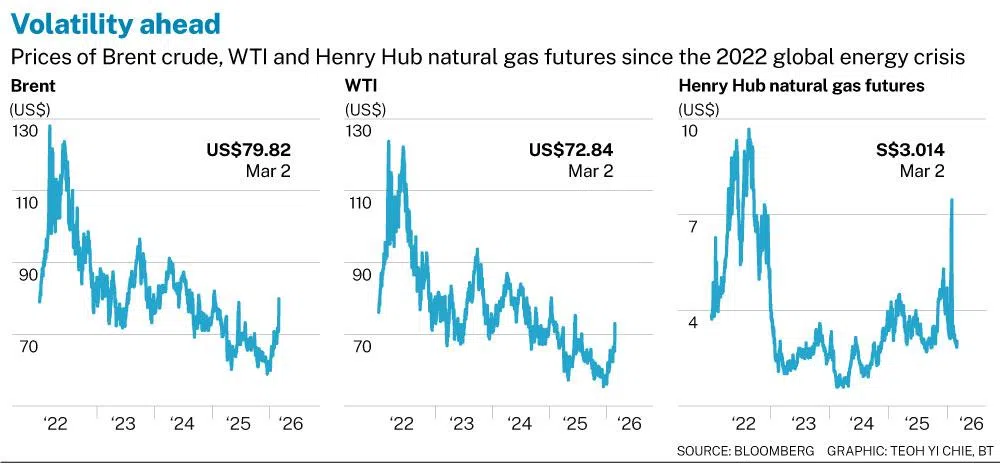

在美所以色列对伊朗发动袭击后,油价攀升。周一(3月2日),布伦特原油价格一度上涨高达13%,超过每桶82美元。周二,布伦特原油收于84.30美元,上涨8.6%。美国基准原油西德克萨斯中质原油(West Texas Intermediate)周二上涨8.2%,至77.10美元。

GlobalData的经济研究分析师Jaison Davis表示:“市场正在消化这一威胁…… 目前价格更多地受到航运安全和船只可用性的驱动,而非上游供应。市场正将此视为一场物流冲击,而非生产冲击。”

此次价格飙升的背景是,在袭击以及伊朗随后对邻国发动打击之后,霍尔木兹海峡(全球20%的石油经此运输)的活动几乎陷入停滞。

S&P Global Energy的石油交易研究总监Wang Zhuwei表示,如果该海峡的贸易流通恢复正常,但伊朗的石油进口仍然受到影响,那么即期布伦特原油价格可能会维持在80美元左右。

但如果更大规模的中断持续存在——例如,如果每天有700万至800万桶的石油连续数月无法进入市场——油价可能超过100美元。

Sparta Commodities的高级石油市场分析师June Goh表示,如果价格上涨,亚洲能源市场和电力消费者“肯定会感到压力”。

她补充道:“价格上涨的程度将取决于霍尔木兹海峡的中断会持续多久,以及在未来几天的战争中,有多少石油基础设施会成为目标。”

激烈的天然气竞争

这场危机不仅关乎石油,也关乎液化天然气(LNG)——亚洲市场从中东,特别是卡塔尔,大量采购这种能源。

Davis说:“短期内,液化天然气市场的灵活性不如石油。如果卡塔尔的货物延迟,亚洲买家将面临直接的替代风险,从而推高现货价格和运费。这将影响到进口经济体的电力成本、工业利润和总体通胀——将一个区域性安全事件转变为全球宏观冲击。”

S&P Global Energy的亚洲天然气研究总监Chong Zhi Xin预计,鉴于近期供应的不确定性,液化天然气价格将出现波动。

他说:“在此期间,我们可能会看到企业从该地区以外寻找额外供应。然而,鉴于卡塔尔供应量的重要性,亚洲买家之间将出现激烈竞争。”

他补充说,由于欧洲天然气库存水平较低,亚洲和欧洲之间对液化天然气供应的竞争可能会加剧,如果供应中断时间延长,可能会将亚洲发展中市场挤出局。

新加坡和泰国面临的风险尤其大,因为它们高度依赖从卡塔尔进口的液化天然气。2025年,来自该酋长国的供应量占新加坡液化天然气总供应量的近一半(48%)。

Chong表示:“如果向新加坡供货的公司援引合同中的不可抗力条款,就必须寻找替代方案。”

新加坡可以通过增加从马来西亚和印度尼西亚的管道天然气进口来获得一些缓解。然而,他认为,其集中式天然气采购商GasCo可能需要介入,以确保额外的液化天然气现货。

对炼油厂的影响

霍尔木兹海峡持续的航运危机也可能对亚洲的石化炼油厂造成冲击,因为运输原油的船只——也称为超大型油轮(VLCC)——会出现延误。

Sparta Commodities的Goh表示,虽然炼油厂通常会持有一周的库存以应对超大型油轮的延误,但这些船只目前的船期已经“被打乱了”。

她预计亚洲的炼油厂——除了拥有战略石油国库的中国国有炼油厂外——将会降低加工量,即在特定时期内处理的原油量。

S&P Global Energy的Wang表示,随着冲突的发生,亚洲炼油厂面临着原料延迟、原油交付成本上升以及因时间错配造成的运营中断等风险。

他补充道:“即使实物原油没有完全损失,船只移动速度减慢和战争风险保费的大幅上涨也会提高重置成本。如果中东即期品级的原油变得更难获得,可能会迫使炼油厂动用库存、重新优化原油配方或削减产量。”

依赖中东进口石脑油和液化石油气(LPG)的蒸汽裂解装置也可能受到冲击。这些将石脑油和LPG转化为重要石化产品的设施,可能会削减开工率以维持利润。

Wang指出,来自其他地区的原料可能面临更长的航行时间、更高的运费和更低的运营灵活性。

对增长和能源安全的影响

持续的能源危机最终可能影响该地区的经济增长。

Morgan Stanley在周一的一份报告中表示,油价每持续上涨10美元/桶,就可能使亚洲的国内生产总值(GDP)增长率下降20至30个基点。

该报告指出,亚洲是石油进口依赖度最高的地区,其石油和天然气贸易差额占国内生产总值的-2.1%,而欧元区为-1.5%,美国为0.04%。

华侨银行集团研究部(OCBC Group Research)在周一的一份报告中表示,油价短暂飙升至每桶80美元以上“不太可能使全球增长脱轨,但持续走高将带来明显的滞胀风险”。

在另一份报告中,华侨银行的经济学家指出,该地区的石油净进口国——印度、印度尼西亚、马来西亚、菲律宾、泰国和越南——面临贸易差额恶化的风险。

此外,华侨银行首席经济学家Selena Ling和亚细安高级经济学家Lavanya Venkateswaran在报告中表示,在2026年剩余时间里,持续高企的油价可能会对该地区的通货膨胀产生重大影响。

他们估计,影响最大的将是菲律宾,其通胀率可能被推高0.6个百分点。其次是新加坡、印度和越南。

话虽如此,一些市场可能受到的影响较小。Ling和Venkateswaran在报告中指出:“泰国当局有一些空间利用石油基金来缓冲通胀压力,而印度尼西亚的燃油津贴将有助于缓冲影响。”

展望未来,无论油价如何变动,亚洲各国政府都将优先考虑能源安全。

Sparta的Goh表示,决策者可能会释放能源库存,甚至直接禁止石油产品出口,以保障国内能源需求。

正如Rystad Energy在周一的一份报告中指出的:“全球供应冲击从来都不是在恰当的时候发生,但这一次却让全球市场处于一个特别脆弱的状态。”

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.