应为投连险放弃部分公积金终身入息?须谨慎行事

消费者应主动了解退休存款计划和公积金终身入息计划,并审视它们如何融入自己的退休规划。

本文由AI辅助翻译

【新加坡】为《商业时报》报道个人理财新闻多年,我总以为投资和保险产品的不当销售行为应该已是凤毛麟角。

但情况似乎并非如此。Providend总裁Christopher Tan在5月22日的《商业时报》“Money Wisdom”专栏中,讲述了一名财务顾问(FA)代表向他认识的一位女士推销的方案:她只需在她的公积金(Central Provident Fund, CPF)户头中存足基本退休存款(Basic Retirement Sum, BRS)。

而原本用来满足全额退休存款(Full Retirement Sum, FRS)的其余款项,则被建议用来投资于一份投资联结保险(investment-linked policy, ILP)。

这么一来,她从公积金终身入息计划获得的入息将相对较低,然后由号称回报更高的投连险入息来作补充。

这个销售说辞在某些层面上令人不安,我稍后会谈到。但关键问题是:公积金终身入息计划的派息与投连险的收益分配有多大的可比性?

你是否应该为了投连险——或任何其他市场投资产品,而放弃部分公积金终身入息计划的入息?

公积金终身入息计划 vs 投连险

公积金终身入息计划是一项年金计划,它远胜于任何私营领域的保险年金。

这是因为它没有销售费用,没有经常性收费,最重要的是,它提供终身固定入息。

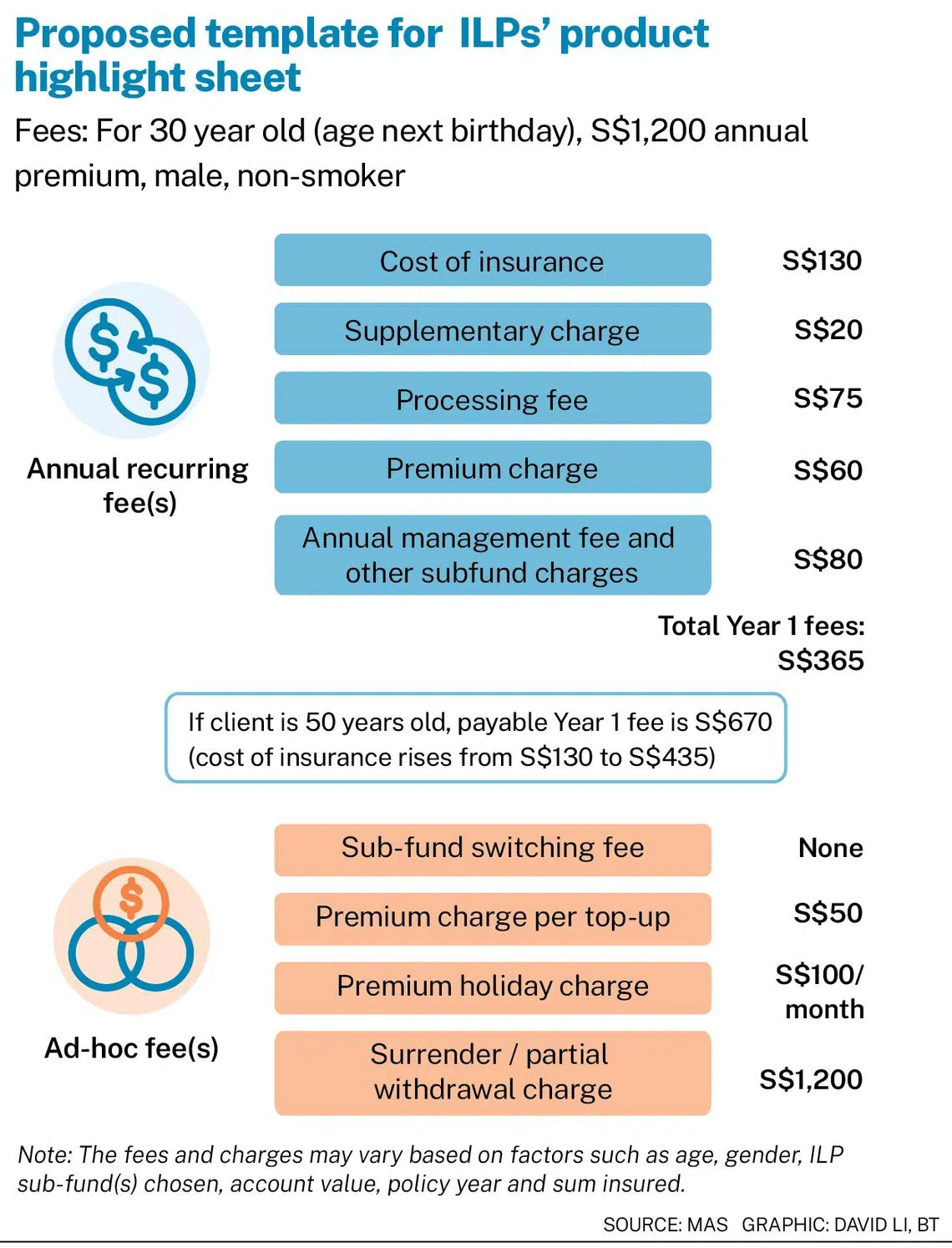

相比之下,投连险是一种包裹在高成本结构下的投资产品。市场波动风险给入息派发带来了不确定性。这一点加上高昂的成本,可能会严重影响退休保障,尤其是在你指望它提供稳定收入的情况下。

长寿风险是我们所有人都面临的一大风险。正如MoneyOwl总裁Chuin Ting Weber所说,在退休规划中,公积金终身入息计划提供了“安全的退休入息基石”。高净值人士或许不需要公积金终身入息计划,但对我们大多数人而言,它是抵御市场投资不确定性的坚实保障。

Tan表示,基本退休存款或许足以满足“独居且月度开销处于第二个五分位数组别的人”。这假设此人拥有自己的住房,且公积金终身入息计划的入息足以应付每月开销。

“如果这个人没有房产,他需要在55岁时于他的退休户头中存入相等于其同龄群全额退休存款的数额,以确保他不仅有足够的钱应付每月开销,还能在65岁时租个房间。”

Tan说,在规划退休后的基本生活开销时,投资者应寻找“无论金融市场如何波动,都能提供可靠、稳定收入来源的金融工具”。这些工具包括年金和投资级债券。

他补充道:“对于那些有其他此类收入来源来应付基本开销的人来说,只存足基本退休存款是合理的。否则,可能需要存足全额退休存款,甚至是超额退休存款(Enhanced Retirement Sum, ERS),才能满足这一需求。”

“问题的关键不在于要求别人只存基本退休存款是对是错,而在于该代表的失实陈述,以及将一个基于市场的工具与一个由政府支持、以保险为基础的年金进行比较。”

MoneyOwl的Weber说:“虽然有些人可能有合理的流动性需求,需要提取更多的公积金,但我很难想象在什么情况下,顾问会认为公积金会员放弃全额退休存款,并用一个附带巨大风险的商业产品来取代它会是更好的选择。”

“毕竟,整个行业一直在以公积金可能不足为由推销产品。鉴于全额退休存款的派息额度并不高,它应被保留作为终身的退休安全入息基石。”

新加坡人寿保险协会也发表了看法。

执行理事Chan Wai Kit说:“退休规划应考虑到个人的退休需求、财务状况、负担能力、风险偏好和保障目标,同时也需要理解全国性计划所扮演的角色。”

“公积金终身入息计划和公积金退休存款计划在为新加坡人提供每月退休入息方面扮演着重要角色……其他金融工具如储蓄、保险和投资产品可以作为这些全国性计划的补充,但不能替代它们。”

诚然,保险业确实提供承诺年金入息的退休产品。有些产品支付终身,或直到120岁。这些产品往往成本高昂,且派息可能没有完全保证。

一个可疑的建议

回顾一下,Tan的专栏文章讲述了一个财务顾问代表的案例,他试图说服一位潜在客户,让她相信投资投连险会更好,而不是将她的退休户头存足全额退休存款。

该客户只需在退休户头存足基本退休存款,而原本用于存入全额退休存款的余额则投资于投连险。

根据该代表的远期预测,投连险未来的入息派发将比公积金终身入息计划高出超过25%,外加一笔20万元的“遗产”。

这套说辞包含几项可疑的说法:

- 声称投连险投资者更划算,因为产品提供“遗产”,或是“身故时保证本金”。投连险确实有保证的保额,但说它在身故时能保证本金是错误的,这只是一个利用消费者偏好安全资产心理的伎俩。正如新加坡金融管理局和新加坡人寿保险协会所指出的,这也是不真实的。无论如何,在保证的身故赔偿可能低至保费的101%的情况下,还预测一笔可观的所谓遗产,是一种失实陈述。

- 投连险的入息派发被描述为“终身股息”,这具有误导性。投连险的入息派发没有保证,如果市场下滑,基金分配减少,可能会令人失望。还需注意的是,一些基金为了满足其标榜的高分配率,会从本金中进行分配,而非来自投资组合的股息、利润或票息支付。对退休人士而言,这意味着他们的基金资本可能随时间推移而减少,除非出现强劲的牛市趋势。

- 在Tan引用的营销材料中,顾问向客户展示了两只基金过去10年强劲的年化回报率,以支持投连险的建议。将这些历史回报与预测的未来大笔总额和入息并列呈现,暗示着这些回报未来可以重现。这当然是错误的;我们总是被告知,过去的回报不代表未来的表现。无论如何,过去10年股市回报丰厚,但未来可能并非如此,因为高通胀开始产生影响,利率可能上升而非下降。

如何防范不当销售

消费者如何防范不当销售?独立的财务顾问当然有帮助。但如果没有,熟悉退休存款计划和公积金终身入息计划,以及了解它们如何融入你的退休规划,将会有所帮助。

应将公积金终身入息计划作为退休收入的基础保障,在资源允许的情况下,再用其他资产加以补充。警惕那些吹嘘高入息却对潜在风险含糊其辞的说辞。

Weber认为监管机构和行业协会可以发挥作用。“为防止不当销售,(他们)或许可以采纳一项咨询标准,即不向未存足全额退休存款的人士销售退休产品,除非是拥有大量资产的合格投资者。”

Tan则认为,消费者教育本身就是一种保障。

他说:“当更多消费者更具金融素养时,他们就能更好地防范不良顾问的不当销售行为。不幸的是,消费者不得不告诉行业该怎么做,但我的经验和过往经历告诉我们,情况就是如此。”

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.

TRENDING NOW

Singapore at 61: How we can ensure opportunity, security and ownership for the next generation

With tech for fact-checking to cancer care, Singapore startups aim beyond home

Vietnam seeks US$76 billion a year from capital markets to ease reliance on banks

How BYD disrupted Singapore’s car market – and why the strategy is turning on itself