报告:2025年前九个月,新加坡科技公司斩获东南亚大部分融资,总额达23亿美元

但东南亚整体融资水平同比萎缩;菲律宾是该地区的“亮点”

本文由AI辅助翻译

【新加坡】根据风险投资(VC)和初创企业研究平台 Tracxn 的数据显示,在2025年前九个月,总部位于新加坡的科技公司所获融资额达23亿美元,占东南亚科技公司总融资额的约88.5%。

与此同时,该地区在此期间的整体融资金额大幅下降——总额为26亿美元,较去年同期的28亿美元下降了7%。与2023年前九个月相比,总流入资金也下降了58%。

周二(9月30日)发布的关于2025年前九个月东南亚科技融资的报告还指出,在此期间诞生了一家独角兽公司——Sygnum。这一数量是去年同期的一半,与2023年前九个月的水平相当。

据《商业时报》(The Business Times)此前报道,这家总部位于新加坡的公司在今年1月早些时候获得了独角兽地位,在其成为独角兽的融资轮之前,共经历了三轮融资,有八位投资者参与。

2025年前九个月,种子轮融资总额为1.1亿美元,较去年同期的3.86亿美元下降了72%。2025年前九个月的早期融资额为6.88亿美元,较2024年前九个月的15亿美元下降了55%。

风险投资公司 Cento Ventures 在9月19日的一份报告中指出,这种回落早在2024年中期就已出现,当时A轮至早期B轮的交易额较2023年上半年下降了50%。

数据还反映出,与去年同期相比,2024年上半年B轮和C轮融资继续“逐渐放缓”,而C+轮及以后的融资则趋于稳定。

Tracxn 的报告称,在2025年前九个月,一些热门的融资领域包括数据中心基础设施(融资额6.4亿美元)、支付(3.5亿美元)以及人工智能基础设施(3亿美元)。

在此期间,东南亚科技生态系统最大的早期投资者是新加坡企业发展局(Enterprise Singapore)的投资部门 Seeds Capital,紧随其后的是 Integra Partners 和 Tin Men。

East Ventures、500 Global 以及总部位于新加坡的风险投资公司 Wavemaker Partners 是2025年前九个月该生态系统中有史以来最顶级的投资者。

后期融资轮提供支撑

Tracxn 表示,然而,在东南亚融资领域放缓的时期,后期交易提供了“韧性”。2025年前九个月,此类融资总额达到18亿美元,较2024年前九个月的8.31亿美元增长了112%。

2025年前九个月有六轮超过1亿美元的融资,是2024年前九个月的两倍。

成功融资超过1亿美元的公司包括总部位于新加坡的数字基础设施公司 Digital Edge(D轮融资6.4亿美元)以及金融科技公司 Airwallex(F轮融资3亿美元)。(*见下文修订说明)

Tracxn 的报告还指出,这些超过1亿美元的融资轮次大部分来自企业基础设施、企业应用和金融科技领域。

企业基础设施领域在2025年前九个月的总融资额为9.51亿美元,较去年同期的7.19亿美元增长了32%。企业基础设施领域在2025年前九个月的总融资额为8.57亿美元,较2024年前九个月的1.21亿美元猛增了621%。

金融科技领域也获得了可观的总融资金额——2025年前九个月为8.39亿美元。然而,这一数字较去年同期的14亿美元下降了39%。

2025年前九个月,东南亚的总融资轮次为168轮,较去年同期的443轮下降了62%。

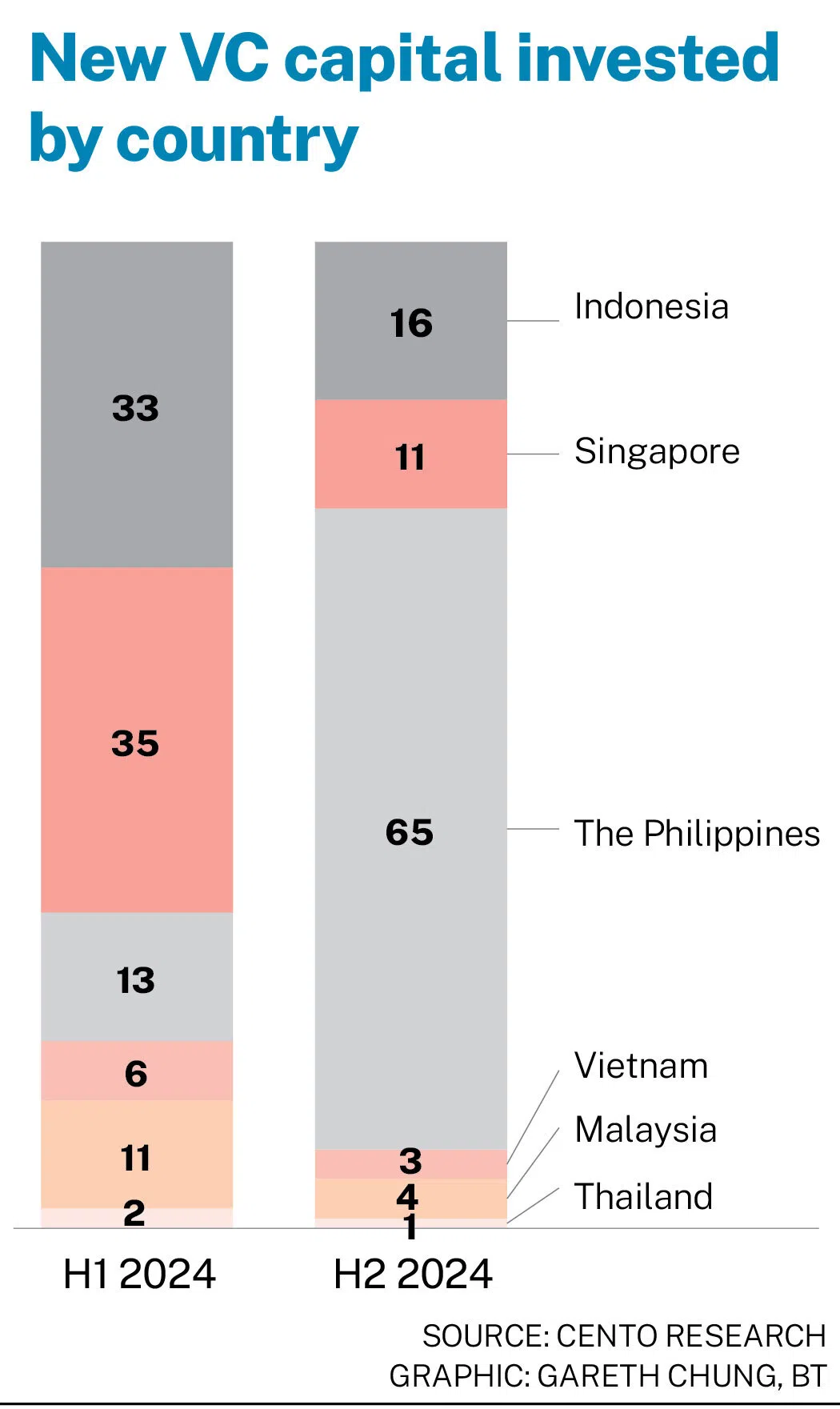

菲律宾成为东南亚“关键投资目的地”;印尼或被超越

Cento Ventures 的研究表明,菲律宾已显示出重新成为该地区关键投资目的地的潜力。

该风投公司的报告称,随着邻国印尼的竞争力减弱,菲律宾作为“新印尼”已“备受关注”。

得益于资本从印尼流出以及数字金融服务的蓬勃发展,菲律宾的A轮投前估值中位数从2023年的2300万美元增至2024年的2500万美元,增幅超过6%。

就B轮投前估值中位数而言,菲律宾在2024年增长了一倍以上,从前一年的3200万美元增至6500万美元。

助推这一趋势的还有印尼的中产阶级经济状况,这使得以消费者为导向的投资理论的可持续性受到质疑,尤其是在近期消费品公司首次公开募股(Initial Public Offering, 简称IPO)失败之后。

Tracxn 的数据显示,2025年前九个月,该地区有12家科技公司进行IPO,较2024年前九个月记录的7家增长了71%。

在此期间上市的公司包括总部位于新加坡的软件即服务(SaaS)提供商 Info-Tech Systems,以及马来西亚食品和饮料制造商 A K Koh。

2024年下半年,投资于菲律宾的新增风险投资资本占东南亚地区总额的65%,而印尼以16%的份额位居其后,新加坡为11%。

菲律宾新兴增长故事中的一个特定领域是数字银行业,据报道,该领域的竞争已从印尼和新加坡转移至菲律宾。这是由于 Salmon、UNO Digital Bank、Mynt 和 PayMaya 等菲律宾公司在2024年获得了大量资本。

自2023年下半年以来,印尼在区域数字经济中获得的投资一直低于其“应有份额”,因为先前为“消费故事”型企业筹集的资金正从科技领域转向中型私募股权式投资,例如餐饮连锁店。

Cento Ventures 的报告称,即使在市场放缓的情况下,由于过桥融资和风险债务融资轮次的增加帮助企业避免了降价融资(downrounds),印尼的估值仍保持稳定。

分析师表示,在数字借贷领域,印尼和菲律宾仍然是强有力的竞争者,并“证明了其规模化盈利能力”。

* 修订说明: 本文早期版本曾指出 Airwallex 的F轮融资金额为1.5亿美元,正确金额应为3亿美元。这其中包括1.5亿美元的二级股票转让。

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.

TRENDING NOW

1 in 5 fresh graduates from autonomous universities still seeking employment: MOM

Can Seatrium build on its robust H1 earnings? UOBKH and DBS analysts have divided views

UOB CEO’s youngest child Grant Wee turns burnout into a wellness business

UOB to sell asset management arm to Allianz Global Investors for S$555 million, sharpen wealth advisory focus