住院保险入门:新规将带来哪些改变

本文由AI辅助翻译

- 欲了解更多详情并订阅 thrive,请访问 bt.sg/thrive

[新加坡] 如果您一直关注新闻头条,那么您很可能在新闻推送中看到过“综合健保计划”以及“自付额”这样的词。

如果您觉得这些术语令人费解,它们关乎您的健康保险计划以及您在医院需要自掏腰包支付的费用。无论您喜欢与否,新的附加险将在明年四月前推出。 以下是对新规的解析,助您快速了解情况。

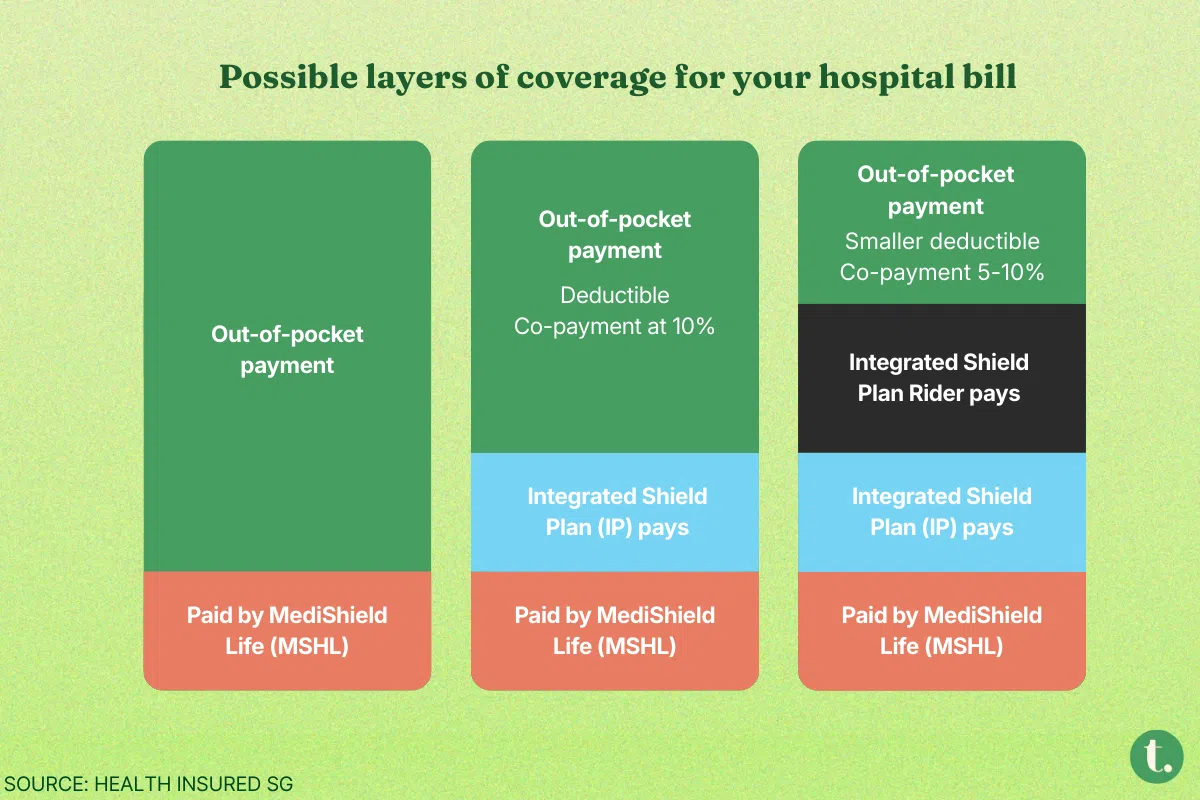

🛡️ 什么是综合健保计划?

综合健保计划 (Integrated Shield Plans, 简称 IP) 是一种可选的私人保险计划,它在新加坡基本健康保险——健保双全 (MediShield Life) 的基础上提供额外保障。健保双全涵盖住院和某些门诊费用。 IP 通常用于覆盖公共和私立医院的较高级别病房,例如 A 级和 B1 级病房。在 IP 的基础上,您可以添加附加险 (rider) 来减少您的自付费用——即保险公司不予理赔的部分。 这些自付费用通常包括自付额和共同承担额。 自付额 (deductible) 是指在保险公司开始报销账单余下部分之前,您在医疗索赔中需要首先支付的款项。您通常只需在每个保单年度支付一次自付额。 卫生部 (Ministry of Health, 简称 MOH) 根据病房等级设定最低自付额。对于 A 级病房,最低自付额为 3,500 新元。

您可以为您的健康保险添加一个保单附加险来覆盖自付额,这意味着您将无需支付这部分账单。当然,这也意味着您的保费会更高。 共同承担额 (co-payment) 是您必须与保险公司分摊的那部分账单。这部分费用是在您支付自付额之后产生的,通常以百分比表示。 标准的共同承担额是 10%。 但通过附加险,您可以将共同承担额降至 5%,并设有上限。 保险公司必须设定每年不低于 3,000 新元的共同承担额上限。这意味着,即使您账单的 5% 超过了 3,000 新元,您在每个保单年度也只需支付 3,000 新元。

🔄 新规有哪些变化?

新规变化如下:

- 每个保单年度的最低共同承担额上限将从 3,000 新元提高到 6,000 新元。

- 附加险将不允许覆盖最低自付额。

现有保单持有人——附加险通常每年续保——目前不会受到影响。保险公司可以继续销售现有的附加险直到 2026 年 3 月 31 日,但所有在 11 月 27 日至 3 月 31 日期间购买此类附加险的保单持有人,必须在 2028 年 4 月 1 日前过渡到新规定。

🛵 新旧附加险对比

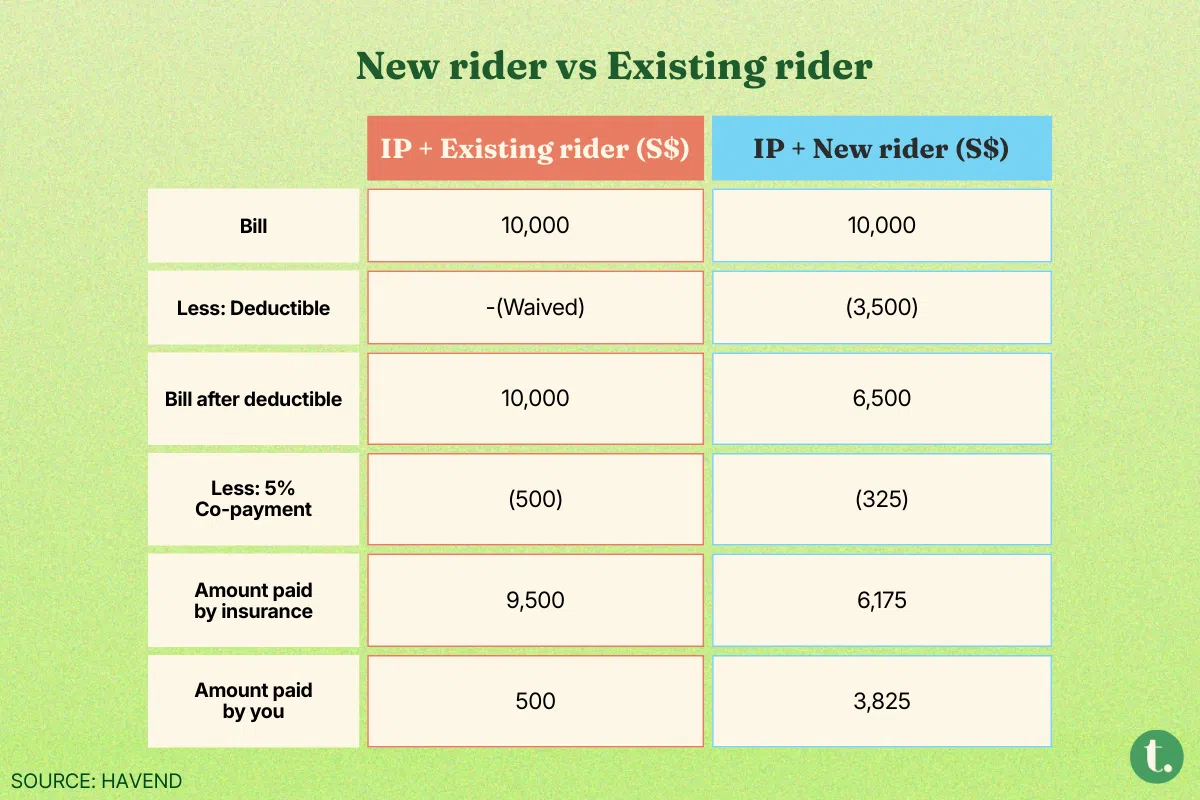

假设您在一家私立医院接受手术,总账单为 10,000 新元。 如果您持有的是一份包含旧版附加险的私立医院 IP,且该附加险完全覆盖您的自付额,那么您只需支付总账单的 5%,即 500 新元。 而在附加险新规下,您首先需要支付 3,500 新元的最低自付额。然后,您需要共同承担扣除自付额后剩余部分的 5%,即 325 新元。总计,您的自付费用为 3,825 新元。 请注意,您的最终自付费用可以使用保健储蓄 (MediSave) 支付,但须遵守提取限额。

🤔 卫生部为何设定新规?

卫生部表示,这些变化旨在减少医疗服务的过度消费,并保持私人保险的长期可持续性。

卫生部长 Ong Ye Kung 此前曾指出,保障范围宽泛的保险产品可能导致“超出必要范围的使用”倾向。

卫生部的数据还显示,拥有附加险的私立医院 IP 保单持有人,其索赔的可能性是没有附加险的 1.4 倍。

这导致了医疗成本和保费的上涨,仅今年就有七家保险公司中的六家上调了其 IP 的保费。

在新规之下,卫生部预计新附加险的保费将下降约 30%。

🤓 关于 IP 的专家建议

所有新加坡人都受到健保双全 (MediShield Life) 的保障,该计划有助于支付大额医院账单。但许多人选择通过综合健保计划 (IP) 来加强保障——约有 71% 的居民拥有 IP。

如果您仍在考虑是否购买住院保险计划,以下是需要考虑的因素。

IP 计划分为不同等级。有些计划覆盖公共医院的较高级别病房,而另一些则允许您在私立医院就医。您的选择应取决于您期望的医疗服务类型以及您能长期负担的费用。

保险咨询公司 Havend 的首席执行官 Eddy Cheong 在为《商业时报》(The Business Times) 撰写的评论中写道:“如果您满足于入住有津贴的公共医院 (B2/C 级病房),那么就没有必要购买 IP,因为您的健保双全 (MediShield Life) 就足够了。

IP 计划分为不同等级。有些计划覆盖公共医院的较高级别病房,而另一些则允许您在私立医院就医。您的选择应取决于您期望的医疗服务类型以及您能长期负担的费用。

保险咨询公司 Havend 的首席执行官 Eddy Cheong 在为《商业时报》(The Business Times) 撰写的评论中写道:“如果您满足于入住有津贴的公共医院 (B2/C 级病房),那么就没有必要购买 IP,因为您的健保双全 (MediShield Life) 就足够了。

“然而,如果您希望选择更高级别的病房,甚至是在私立医院就医,那么您就需要考虑购买 IP。”

IP 计划的其他好处还包括为住院前和出院后的费用提供额外保障。

Cheong 在接受 thrive 采访时强调,由于保费会随着年龄增长而上涨,长期规划至关重要。

“对于 Z 世代来说,如果他们现在负担得起,选择一个更高级别的计划或许没问题……然而,他们必须确保自己有能力支付保费,不仅是现在,也包括未来 10 年,”他说道。

新加坡人寿保险协会 (Life Insurance Association, Singapore) 执行理事 Chan Wai Kit 补充道:“定期审视您的保险需求和保障范围是一个好习惯,以确保它们能与时俱进,跟上不断变化的环境和期望。”

如果您已经购买了 IP,并且正在考虑是否更换附加险,专家建议等待更明确的信息。保险公司在 2026 年之前都有时间调整其产品,而新的保费尚未最终确定。

与其在现有附加险永久下架前仓促抢购,不如仔细考虑您的预算和医疗期望。此外,还要权衡您准备承担的自付费用与可能节省的保费。

当您准备为健康保险投入辛苦赚来的钱时,您的决策应该基于清晰的了解,而非出于恐惧。

重点总结

- 新的 IP 附加险将很快不允许覆盖最低自付额

- 每个保单年度的共同承担额上限也将从 3,000 新元提高到 6,000 新元

- 新规旨在解决医疗服务过度消费的问题

- 专家建议通过审视需求和保障范围来平衡期望与负担能力

* 修订说明:本文早前版本曾错误地指出,A 级病房的最低自付额为 3,500 新元,适用于 80 岁及以下人士。最低自付额与年龄无关。本文早前版本在一个对比新旧附加险的表格中也错误地标记了列表头。

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.

TRENDING NOW

Firm loses wrongful dismissal case despite following termination clause

Vietnam seeks US$76 billion a year from capital markets to ease reliance on banks

Soilbuild’s Lim Chap Huat sues Brookfield, claims it reneged on joint venture: WSJ

Citi, OCBC downgrade UOB post-Q2 results; RHB upgrades on valuation