我追踪了父亲的开销,以了解退休究竟需要多少钱

本文由AI辅助翻译

【新加坡】大约五岁时,我曾向父亲承诺,等他退休了,我会给他买一辆粉红色的法拉利,并让他的银行户头里有数百万存款。

因此,当我上大学二年级时,父亲因健康问题不得不停止工作,那一刻的到来,远没有我们想象中那般隆重。

如今,父亲依靠着几十年来持续储蓄所积累的一笔可观的退休基金生活。

当我问他需要多少钱才能安享退休时,从未为退休设定过具体储蓄目标的父亲,并没有给我一个确切的答案。

而另一方面,普遍的看法是将这个数字定在100万新元左右。

其他估算则差异更大。DBS的一项研究估计,新加坡人若要满足“保守需求”,可能需要55万新元;若要实现更“理想的愿望”,则需要130万新元。另外,一份HSBC的报告发现,富裕的新加坡人可能需要139万美元(约177万新元)才能退休。

于是,我在家做了一个小实验。在两周的时间里,我追踪了父亲的日常开销,想弄清楚一个人在退休后到底需要多少钱来支付生活费用。

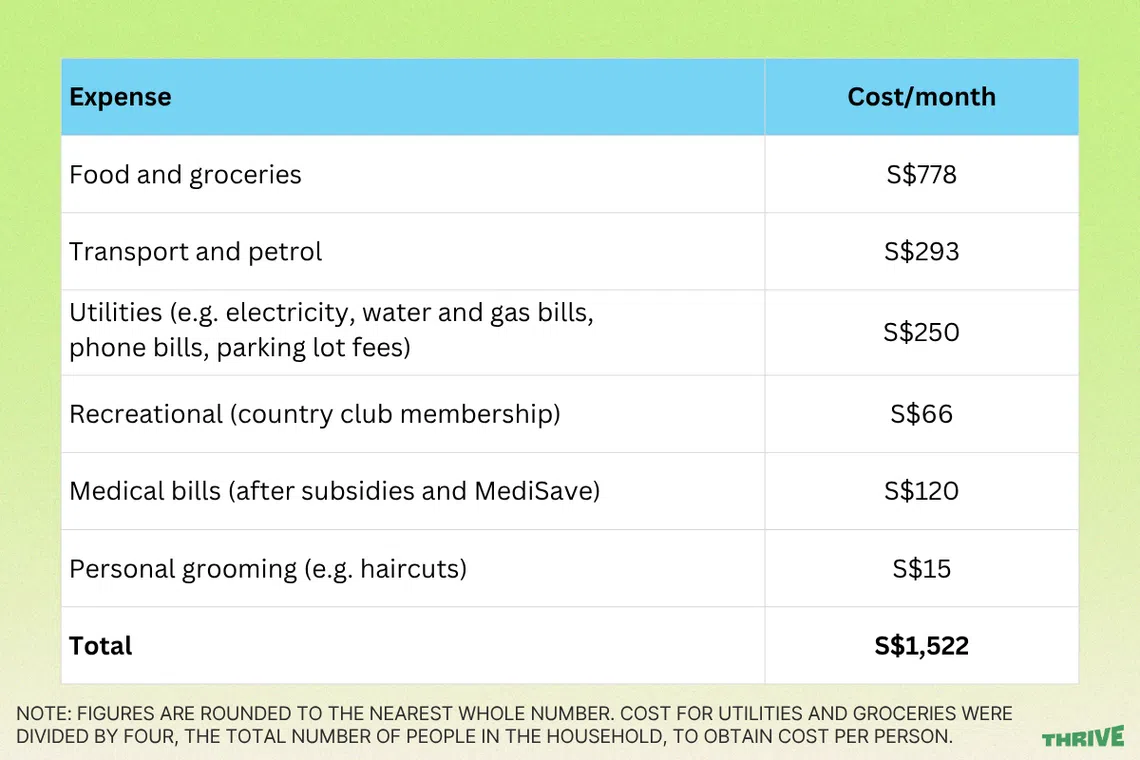

日常生活开销

我的父亲曾是一名男装设计师,但讽刺的是,你现在看到他时,他总是那几件Polo衫和百慕大短裤换着穿。

他向来不热衷于在物质商品上挥霍,退休后更是如此。因此,在我追踪他开销的两周内,他的零售支出为零,这一点也不奇怪。

然而,他最大的开销是食物。父亲告诉我:“在吃这方面,我愿意多花一点钱。”

平均而言,他每周在餐饮和杂货上的花费为194.60新元,相当于每月约778新元。

父亲的饮食习惯很固定:早餐是面包和咖啡,午餐和晚餐则是在小贩中心打包或吃家常菜。他每周会和朋友或家人出去吃一次饭。

在运动方面,父亲会在他的乡村俱乐部游泳和使用健身房,每月的费用约为66新元。

其他月度开销包括水电费、汽油费和医疗费。他的汽车和房子都已还清贷款,这意味着他无需偿还月度贷款。

总而言之,我父亲每月的开销总计约为1522新元。

这还不包括旅游、房屋维修或庆祝活动等其他大额开销。

不过,还有一些不那么频繁但每年都会出现的开销。汽车保养每六个月花费约1800新元,父亲每年会乘坐约两次游轮,每次费用约为1000新元。

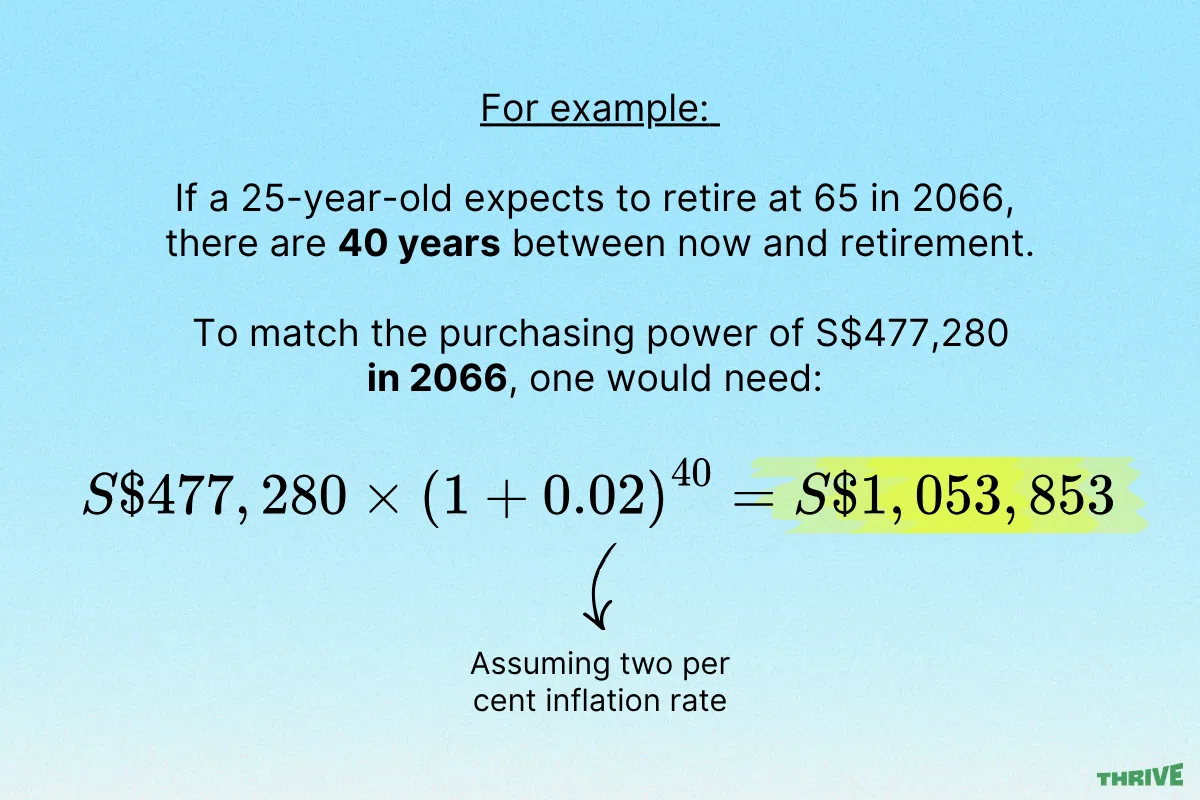

将这些计算在内,他的年度预估开销为23,864新元。若以20年的退休生活计算,总额则为477,280新元。

根据我在网上找到的许多基准,这个数额是偏低的。我父亲也承认他的生活方式比较节俭。

他的退休资金来源

父亲的退休开支主要来自他银行户头里的现金储蓄。

多年来,父亲也定期为他的公积金(Central Provident Fund, CPF)的退休户头进行充值。现在,他通过公积金终身入息计划(CPF LIFE)每月领取约500新元的每月入息。公积金终身入息计划是一项提供终身入息的全国性年金计划。

父亲唯一的投资回报来源是一份他多年前购买的储蓄保险计划,这是一种结合了保险和储蓄功能的产品。该计划现在会定期向他支付小额款项。

父亲说:“即使是在我年轻的时候,我也害怕进行高风险的投资。”

我父亲那一代人不容易接触到金融教育或相关资源,他的储蓄策略也反映了这一点:风险低、不够多元化,但很稳定。

我的心得

虽然477,280新元作为退休金看似不多,但这足以过上一种舒适而规律的简朴生活,无需过度挥霍,也无需刻意节衣缩食。

然而,这个数字几乎没有为突发的医疗危机或比预期更长的退休生活留下缓冲空间。

而且,虽然对于今天退休、且生活方式与我父亲相似的人来说,这可能是一个有用的参考基准,但对于像我这样可能在2060年或更晚退休的年轻人而言,这个数字将不可避免地随着通货膨胀而上升。

假设通货膨胀率为2%,我将需要大约105万新元才能维持与我父亲相似的生活方式。

这意味着从现在到65岁,我每月大约需要储蓄2200新元。但这个数字也需要结合具体情况来看。

我的薪水很可能会随着时间增长。我也计划投资,而投资回报应该能减少我需要预留的现金数额。最重要的是,我每月收入的很大一部分已经存入公积金,而公积金的利息将帮助我的部分退休储蓄实现增值。

话虽如此,我之前的计算并未完全涵盖一个巨大的不确定性:医疗保健成本。在新加坡,不断上涨的医疗费用一直是一个日益引人关注的问题,我们这一代人的生活成本和退休成本,可能与我们父母那一代截然不同。

但我学到的最重要一课是,建立一笔可观的退休基金并不需要花哨的退休策略或复杂的投资组合。只要尽早开始并坚持不懈地储蓄,就能积少成多。

退休似乎遥远得让人无法认真思考,但给它设定一个大致的数字,能让规划和储蓄变得更容易,并有望避免退休金不足的窘境。

更重要的是,这让目标感觉更触手可及,不再那么抽象。

当我对我自己的养老金储备不再那么担忧时,或许在现在到退休之间的这段时间里,我也能存够钱给父亲买一辆新车(可能不是法拉利),让他在退休生活中享用。

本文也刊登于《转换跑道》(Switching Lanes)专栏,该专栏旨在探讨全职工作结束后多样化的生活现实,并重新定义美好退休的意义。

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.