DBS与OCBC股价创历史新高,涨势能否持续至2026年?

两家银行有望以强劲表现结束本年度,而UOB或需更多时间来克服波动。

本文由AI辅助翻译

新加坡各大银行有望在年底交出亮眼成绩,DBS和OCBC的股价已攀升至历史新高。截至2025年12月19日,DBS的股价交投于55新元左右,而OCBC则在19新元上方徘徊,这使得两者年初至今的涨幅分别超过了25%和15%。

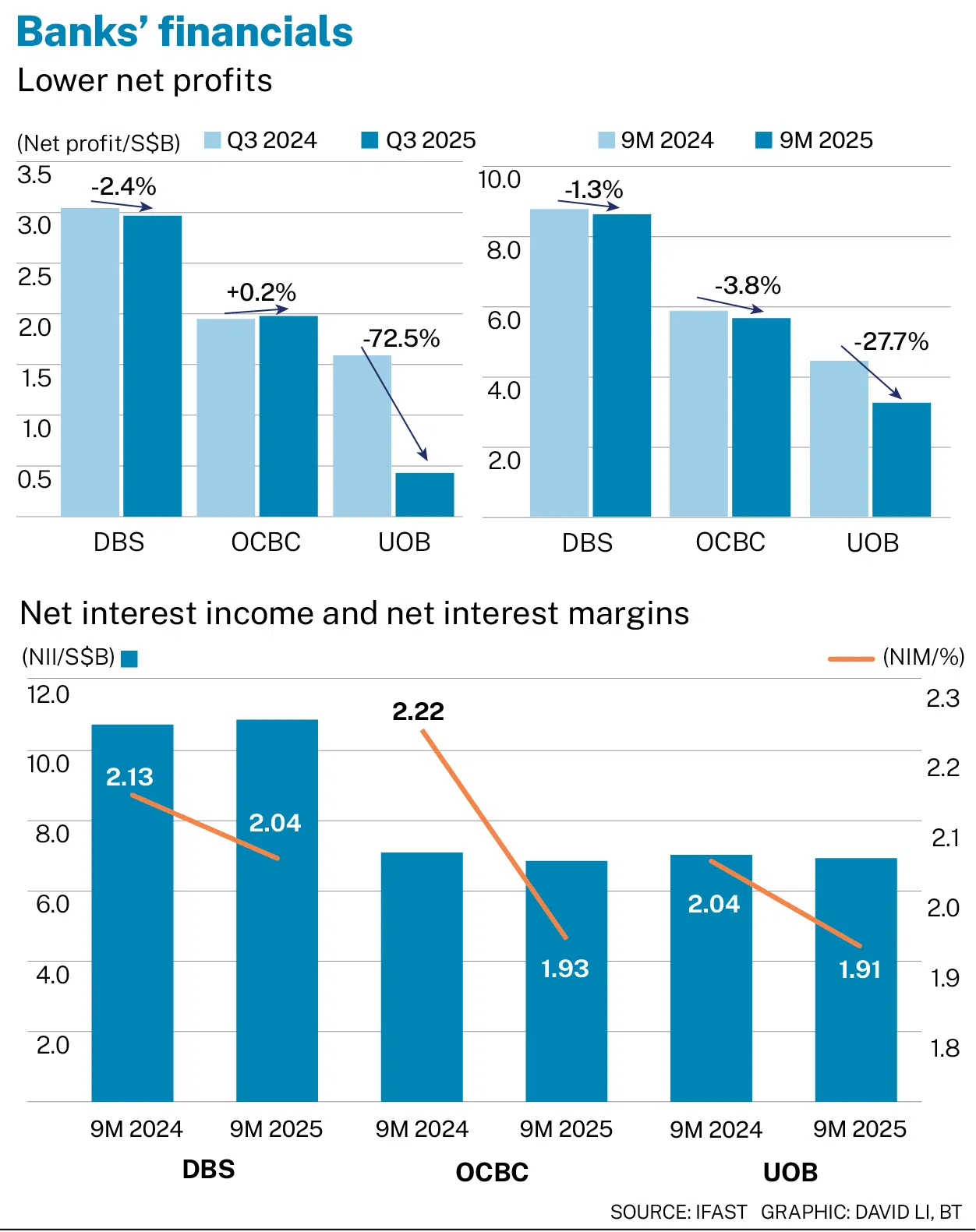

这轮涨势得益于稳健的第三季度财报支持。DBS报告其净利润同比小幅下滑2.4%,而OCBC则录得0.2%的微弱增长。

尽管整体增长依然疲软,但稳定的核心盈利支撑了投资者情绪,这主要得益于非利息收入的增长超出预期。

相比之下,UOB的表现则逊于同行,其股价呈下跌趋势。该银行第三季度的净利润同比锐减72.5%,主要原因是拨备增加了近三倍,严重拖累了其整体盈利能力。

息差受压

本地三大银行今年首九个月的净利均报下跌,主要受到高额拨备和净息差(NIM)持续受压的拖累。贷款重新定价的速度快于融资成本,导致息差收窄,并对净利息收入(NII)构成压力。

整个行业受到的影响并不均衡。OCBC受到的冲击最为严重,其首九个月的净息差同比收窄了29个基点,净利息收入也下降了6.1%。

相比之下,DBS则表现出最强的韧性,其净息差仅收窄了9个基点,而净利息收入则实现了1.9%的增长。

这一卓越表现得益于有效的资产负债表对冲、强劲的存款流入以及不断增长的低成本存款基础。

今年新加坡银行业的一大亮点是非利息收入的强劲增长,尤其是DBS和OCBC,两者在今年首九个月的非利息收入同比分别增长了9.3%和10.3%。

这主要由财富管理收入超过30%的激增所驱动,反映了客户活动的持续活跃和投资产品资金的强劲流入。

两家银行还受益于其他收费业务的广泛增长,包括贷款相关费用、交易服务、投资银行和交易活动。

与此同时,UOB的财富管理收入也实现了19.3%的稳健增长,但高昂的信用卡奖励开支抵消了部分手续费收入的增长,从而拖累了整体非利息收入的增长。

银行盈利增长或将保持平稳

在充裕的国内流动性、坚挺的新加坡元、走软的劳动力市场以及相对稳定的美国通胀的支撑下,新加坡隔夜利率平均值(Sora)预计将在2026年进一步放缓,这也预示着美国利率存在下行风险。

然而,Sora的跌幅已经超过了有担保隔夜融资利率(SOFR),其年初至今已大幅收窄约184个基点至接近1.2%,因此Sora进一步下跌的空间可能有限,且美联储一旦降息,Sora的跌幅也可能小于SOFR。

鉴于Sora进一步下跌的空间有限,且自2025年9月以来较低的存款成本传导速度加快,新加坡银行业的净息差收窄趋势预计将放缓。

DBS似乎处于最有利的位置,得益于其庞大的固定利率资产和积极的融资成本传导,其六个月期固定存款利率为0.8%。而拥有较大浮动利率贷款组合的OCBC和UOB,则可能面临相对更高的净息差压力。

非利息收入仍将是关键的盈利驱动力,而财富管理业务无疑是其中的核心。

新加坡的避险天堂地位、新加坡金融管理局为家族办公室和私人财富结构制定的强化框架,以及正在进行的“股市发展计划”和“价值释放”举措,正在吸引新的资金流入,促使客户将资金从存款重新配置到投资产品。这可能会提振资产管理规模,并为该行业的估值提供结构性利好。

新加坡银行信贷状况稳固

三大银行的不良贷款(NPL)率在第三季度均保持稳定。对于DBS和OCBC而言,新增问题贷款基本上被还款和核销所抵消,使得其专项信贷成本在过去一年中基本保持稳定。

两家银行都维持着强大的资产负债表缓冲,其不良资产(NPA)覆盖率分别为139%和160%。鉴于它们在贷款回收方面的良好记录,目前的拨备似乎足以在宏观经济条件较弱的情况下,吸收潜在的资产质量恶化风险。

UOB也报告了稳定的整体不良贷款率,但该季度的信贷成本却急剧上升至134个基点,远高于去年同期的36个基点。

尽管大部分增长是由前瞻性的一般拨备所驱动(管理层称之为“购买保险”),但专项信贷成本仍上升至55个基点,反映出与商业房地产(CRE)敞口相关的新增问题贷款。该银行在大中华区和美国投资组合的不良贷款率同比分别攀升了110和160个基点。

由于UOB在美国和大中华区的商业房地产敞口仅占总贷款的1.5%,并有较高的总拨备和50%的贷款与价值比率作为支撑,其资本风险似乎有限。

尽管如此,其100%的不良资产覆盖率仍低于同行,且专项信贷成本预计将保持在结构性高位,这表明其短期盈利压力可能会持续存在。

新加坡市场的压舱石

在经历了强劲的2025年后,新加坡银行业有望在2026年保持平稳发展。稳健的基本面,得益于强劲的非利息收入和对本地资产的持续需求,有助于抵消净息差收窄和高额拨备带来的影响。

展望未来,随着拨备恢复正常,UOB的盈利预计将反弹,而DBS和OCBC则可能实现稳定、温和的增长。

对于注重股息的投资者而言,该行业可能仍然具有吸引力。DBS凭借其固定透明的股息框架,未来两年的预期收益率预计可达6%,表现突出。OCBC和UOB的股息与盈利挂钩,因此波动性较大,尤其是在拨备增加或盈利承压时期,UOB的股息波动会更明显。

总体而言,三大银行在2026年依然处于有利地位,将为投资者提供持续的机会。

作者是 FSMOne.com 研究与投资组合管理团队的研究分析师。FSMOne.com 是 iFast Corp 新加坡子公司 iFast Financial 的企业对消费者(B2C)部门。

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Share with us your feedback on BT's products and services