2026年,美国市场和美元会继续表现不佳吗?

无论市场走向如何,分散投资组合、进行全球投资以稀释汇率影响,依然是明智之举。

本文由AI辅助翻译

又一年过去了,全球主要股市处于或接近历史高位。包括美国在内的全球股市在2025年强势收官。华尔街市场策略师们对2026年的预期几乎一致看涨。

广受欢迎的 S&P 500 指数以美元计算,全年取得了17.9%的稳健回报。这是在该指数连续三年实现正回报之后取得的。在过去七年中,该指数有六年实现上涨,且每次涨幅都达到两位数。

投资者本应对这样的回报感到满意,但人的心理并非如此,因为我们总会进行比较。不幸的是,S&P 500 指数不仅连续第三年跑输以科技股为主的纳斯达克指数,其表现也以历史性的差距落后于美国以外的全球市场。

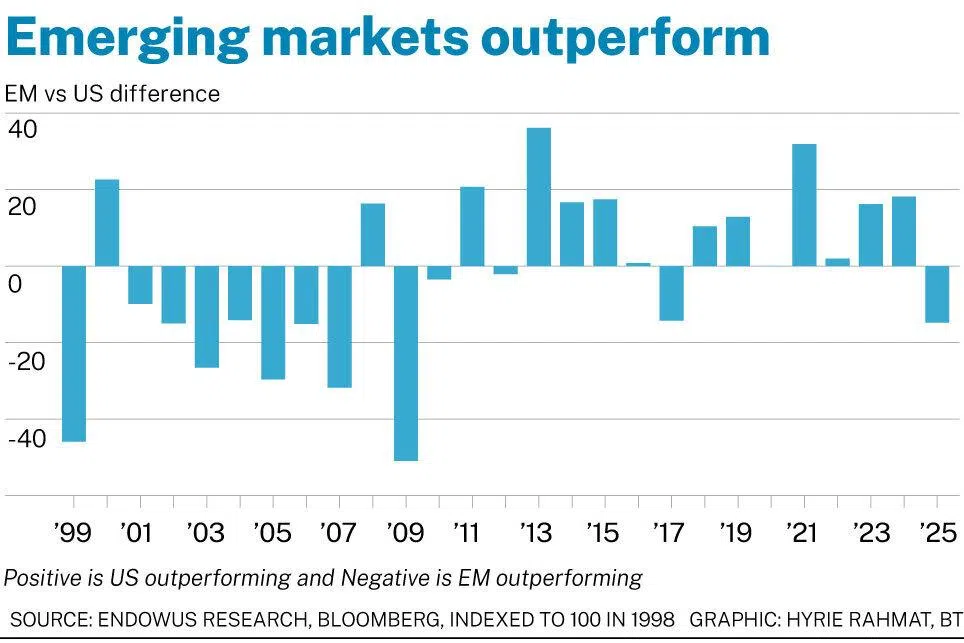

新兴市场(EM)指数的回报率为33.6%,而美国以外的已发展市场股票(MSCI 全球除美国外指数)回报率为31.9%。去年全球表现最佳的市场是韩国,其 Kospi 指数取得了75%的惊人回报。

值得注意的是,2025年是新兴市场八年来首次,也是十五年来第二次跑赢美国市场。然而,情况并非总是如此。在2000年科技泡沫破裂后,新兴市场在2001年至2007年间连续七年跑赢美国市场。

雪上加霜:汇率的影响

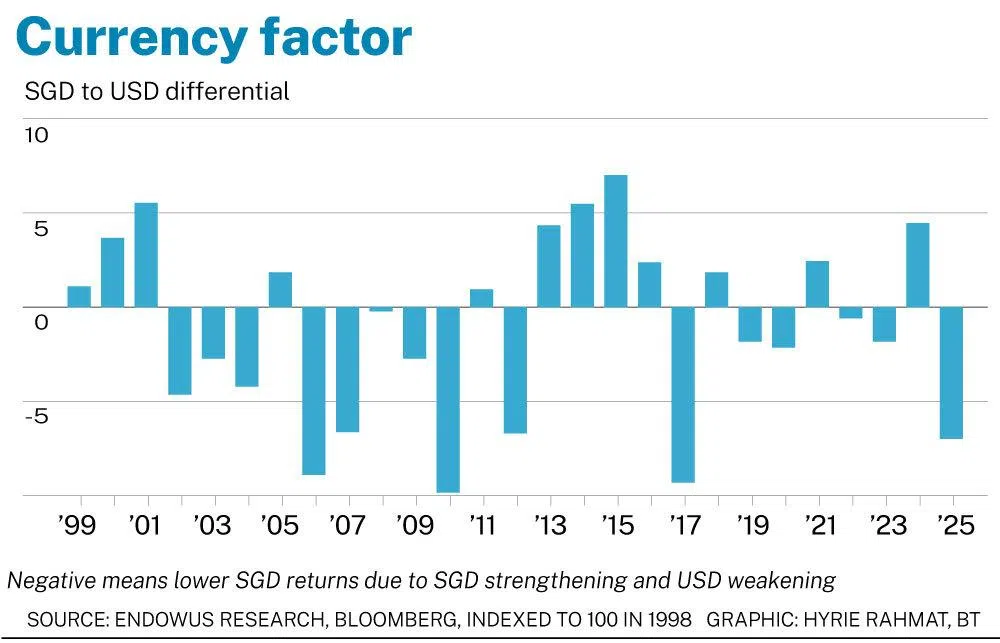

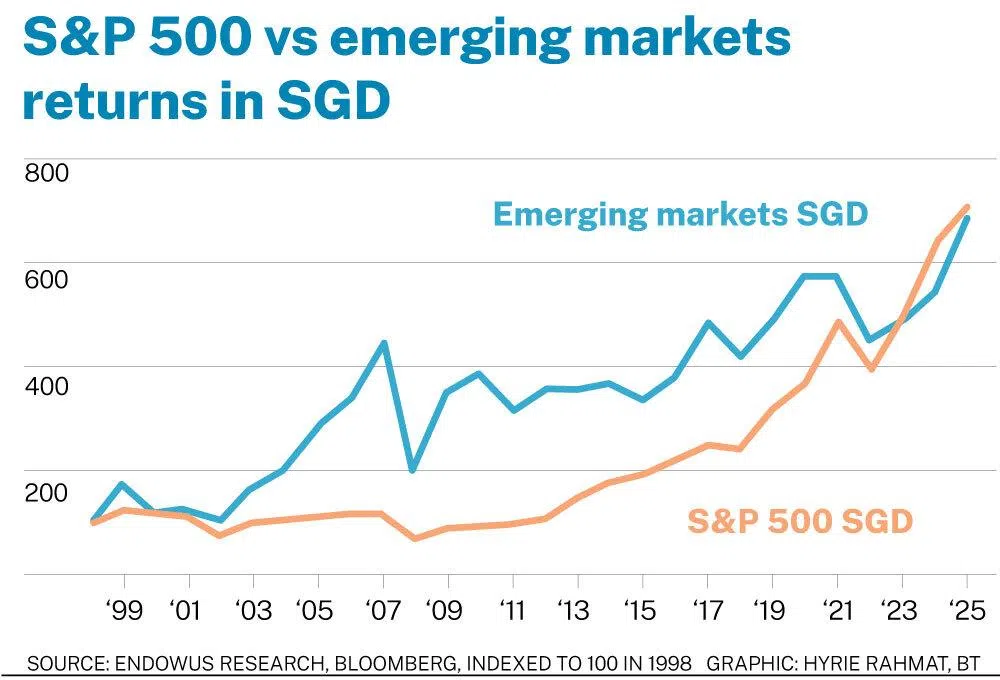

对于新加坡的投资者而言,汇率的影响无疑是雪上加霜。随着美元兑新元走弱,以新元计算的 S&P 500 指数回报率大幅降低至10.9%。

新加坡元曾经历过15年的升值和12年的贬值。在升值的年份里,平均升值幅度为4.6%,而贬值的年份里,平均贬值幅度为3.8%。长期来看,新加坡元兑美元升值,平均每年对回报率造成0.8%的拖累。

因此,重要的是要理解,当一个人投资 S&P 500 指数时,汇率风险通常会使其以美元计价的票面回报率减少约1%。这一趋势在 Trump、关税政策以及流行的美元贬值理论出现之前就已存在。如果您看空美元,那么就需要警惕将资金大量投入或集中押注于像美国这样的单一市场。

要抵消新加坡元走强带来的长期影响,一种方法是进行全球投资,通过多元化的货币风险敞口来稀释汇率效应。

回归基本面:什么驱动股市回报?

股市从根本上受三大因素驱动:盈利增长、估值扩张和汇率波动。再加上通过股息获得的回报,就构成了市场或指数的总回报。

一家公司会深受自上而下的宏观因素影响,例如经济增长或消费者对其产品和服务的需求。商品价格及其投入成本会受通货膨胀影响,同时也会推动通胀,而通胀又与利率政策紧密相关。

公司的管理和战略、投资和成本管理等微观因素也会影响盈利。所有这些因素以及许多其他因素共同推动着利润增长。

因此,在看待盈利时,更重要的是我们处于周期的哪个阶段。随着时间的推移,经济、贸易和货币基础长期扩张,盈利几乎总是会上升。

盈利也是一个名义数值;通货膨胀会使其增加更多,因此是支撑市场的积极因素。

2026年将会如何?

S&P 500 指数在2025年的表现主要基于盈利,据估计其盈利增长了13.6%。展望2026年,情况正在发生变化。

即使经济增长如大多数人预期的那样保持强劲,盈利增长也可能会放缓。但如果美国经济陷入衰退,经济增长可能转为负数。由于股息不太可能发生太大变化,而汇率走势仍然高度不确定,美国市场剩下的唯一驱动力就是估值扩张——即投资者为每一美元的利润支付更高的价格。

挑战在于,美国的估值已经很高。截至2025年底,S&P 500 指数的远期市盈率超过22倍,这明显高于历史水平。美国的周期性调整市盈率(Cape)比率仍接近其长期平均值的第99个百分位。

尽管估值在短期内作为市场择时的辅助工具效果不佳,但它们在设定长期预期方面却非常有帮助。更高的初始估值几乎在数学上保证了未来十年的回报率会更低,反之亦然。

当然,如果设想一个积极的情景,美国经济增长有可能保持强劲,使公司能够实现良好的盈利增长。随着利率下降,估值可能会进一步扩张,公司也可能派发更高的股息,从而带来又一个回报为正的年份。

但更大的问题是,我们是否会看到去年的情况重演——即美国市场确实表现不错,但由于其他地区表现更佳以及弱势货币拖累回报,许多投资者仍然感到不满。

无论今年市场上涨还是下跌,多元化对您的投资组合都至关重要。尽管去年表现出色,但美国以外的大多数全球市场的估值起点仍然要低得多。通过多元化,您不仅是在对冲风险,更是在将自己置于未来回报数学概率更有利的位置。

这对于价值股与成长股等投资风格,以及固定收益和私募市场等资产类别,情况可能也是如此。

有时,少即是多

新的一年开始之际,人们很容易做两件事之一。一方面,最省力的做法是,在市场持续乐观、我们接近又一个历史高点时,继续推断市场和资产价格的当前轨迹。

另一方面,我们可能预期市场会逆转或改变方向,尽管基本面可能在几天或几周内不会改变。

在我超过30年的投资生涯中,我见过的最常见的错误之一,也是投资者通常面临的最大诱惑,就是认为我们必须做点什么。新年伊始就急于采取行动的冲动,在投资方面未必是好事。

相反,我们可以将这种冲动和精力投入到变得更健康、改善人际关系和追求学习以提升自我上。就像新年决心一样,试图做得太多可能不利于实现更好的结果。

通过分清主次,有时做得更少,并专注于多元化等重要的战略性配置,我们可能会迎来并享受一个操作更少但结果更好的一年。

作者是 Endowus 的联合创始人兼集团首席投资官。Endowus 是亚洲领先的数字财富平台,在公开市场、私募市场以及养老金(公积金和退休辅助计划)领域管理着超过150亿新元的客户资产。

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Share with us your feedback on BT's products and services

TRENDING NOW

Yeoh Pei Xien: YTL’s third-gen scion with a pastor’s heart

Singapore banks’ battle for wealth talent goes beyond private bankers

Car dealer charged in S$1.1 million tax evasion case involving Porsches, Ferraris, Rolls-Royces

A ‘shadow bank’ hiding in Singapore’s Little India casts light on financial services gap