亚洲电力公司应对气候风险行动迟缓

本文由AI辅助翻译

一份新报告指出,在保护其电力行业免受气候相关损失和损害方面,亚洲可能需要采取更成熟的应对措施。

报告作者MSCI和亚洲投资者气候变化联盟(AIGCC)表示,11家亚洲主要电力行业企业目前每年因气候相关的资产损害和业务中断而损失63亿美元。到2050年,这一年度成本可能攀升33%,达到84亿美元。

该报告发现的一个主要主题是,这些公用事业公司在准备水平上存在“成熟度差距”。

实质上,尽管该行业普遍承认气候风险的存在,但大多数公司尚未将这种认知转化为更具体的行动。这些行动可包括量化风险、为应对这些风险分配资源以及制定系统性解决方案。

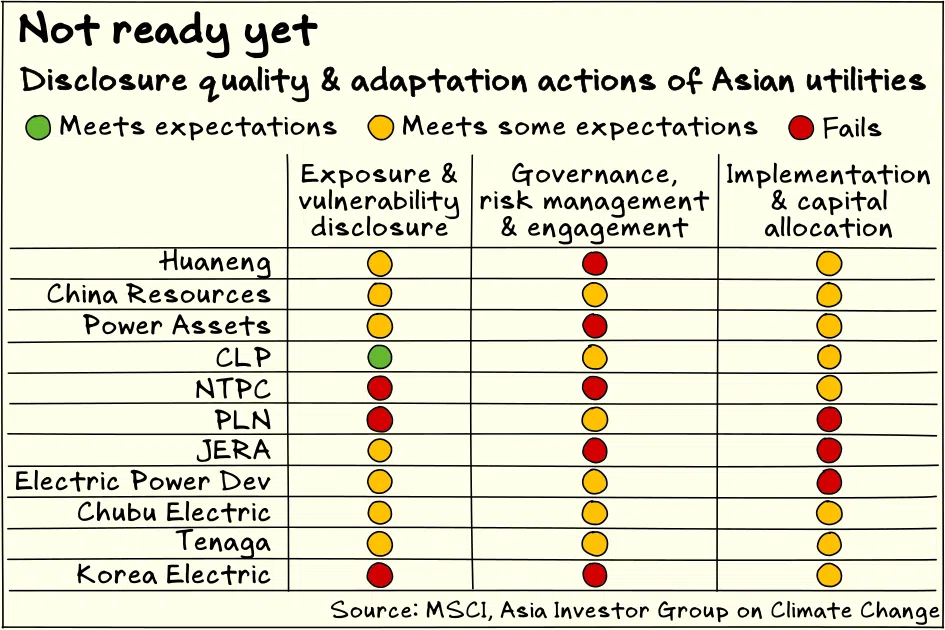

该报告的分析聚焦于11家公用事业公司拥有的2422项发电资产,这些公司包括:中国的Huaneng Power International Inc和China Resources Power Holdings;香港的CLP Holdings和Power Assets Holdings;印度的NTPC;印度尼西亚的PT PLN;日本的JERA、Electric Power Development和Chubu Electric Power;马来西亚的Tenaga Nasional;以及韩国的Korea Electric Power。

这些被分析的资产加总,其发电容量超过55万兆瓦。

据估计,造成损害的主要驱动因素是极端高温和降水,到2050年,69%的资产将面临这两种风险中的一种或两种。预计到2050年,极端高温将占总损失的55%,而降水将占21%。

为评估准备情况,报告作者从三大支柱考量各公司的实践:评估风险敞口和脆弱性的水平、为应对风险而建立的治理和风险管理体系的完善程度,以及实施和资本配置措施的力度。

报告采用交通信号灯评级系统,其中绿色代表表现满意,红色代表没有相关实践的证据,黄色代表仅部分满足标准。根据该系统,大多数公司在大部分评估标准上被评为黄色或红色。

资本配置规划的缺失问题尤其突出,所有公司都缺乏关于适应性资本和运营支出的清晰披露。

尽管这些公司在评估脆弱性和风险敞口方面(尤其是在情景分析方面)表现要好得多,但情况依然如此。风险评估与资本配置策略之间的差距表明,公司可能低估了它们面临的潜在成本和业务损失。这一差距亟待弥合。

报告就公用事业公司应如何改进分享了一些关键见解。

适应与减缓的相互关联性气候行动通常分为适应或减缓两类。适应(及韧性)旨在应对气候变化带来的风险、损失和损害,而减缓则旨在通过清除温室气体或减少排放量来降低大气中的碳含量。

然而,在电网韧性方面,气候适应和减缓并非相互排斥。

报告称,例如,许多化石燃料发电厂的选址是为了优化燃料和冷却资源的获取,这使得它们靠近水源,建在河岸和沿海地区。而水电站则必然建于水体之上。

报告指出,在日本、韩国、东南亚和中国,水电、煤电和天然气发电厂倾向于沿主要河流聚集。不幸的是,这种聚集增加了因单一极端天气事件而遭受损害(甚至是灾难性损害)的风险。

另一方面,太阳能发电厂不必与水源建在一起。因此,在电力系统中增加太阳能资产可以分散电网的地理风险,这既能提高电网韧性,又能降低电力供应的排放。

系统性解决方案建立电网韧性需要一种系统性的方法。报告解释说,亚洲电力行业既需要减缓气候变化,也需要适应气候变化,因此,确保为一个目标制定的解决方案不会为另一个目标制造障碍至关重要。

报告指出,例如,气候适应型基础设施和适应性投资不应“锁定高排放或高风险资产”。

电力行业也与社会多方面息息相关,要实现并维持进展,必须考虑各利益相关方的需求。

例如,在燃煤发电厂的运营寿命结束前将其淘汰,需要妥善处理一系列问题,而不能简单地向煤电厂投资者支付补偿了事,然后开发新的可再生能源发电厂。这些问题包括:解决煤电厂及配套企业下岗工人的生计,受影响社区的替代电力成本,以及开发替代电力的生态和土地使用影响等。

市场压力AIGCC作为一个由机构投资者牵头、成员包括GIC等知名组织的联盟,也参与了这份报告。这一事实应该会为亚洲电力公司应对气候风险提供经济激励。

AIGCC是两项相关投资者主导企业参与计划的关键推动者:亚洲公用事业参与计划(Asian Utilities Engagement Program)和“气候行动100+”(Climate Action 100+)。

报告称,投资者对公用事业公司有五项关键期望:治理、脱碳战略和情景分析、透明度与信息披露、实体风险与韧性规划以及公共政策。其中,实体风险和韧性方面的发展尚不成熟。

报告指出:“尤其值得一提的是,评估实体风险复杂且具地域特定性的本质,这项工作仍处于起步阶段,要系统性地应对也充满挑战。”

本文于12月5日首发于《商业时报》(BT)的《ESG洞察》新闻邮件。

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.