卫生部取消完全覆盖自付额的IP附加险,以遏制不断上涨的私人医疗费用

适用于自付额之后的共同付费上限也将翻倍至6000新元

本文由AI辅助翻译

【新加坡】从明年4月起,保险公司将不再被允许销售完全覆盖患者最低自付额的综合健保计划(Integrated Shield Plan, 简称IP)附加险——此举受到业内人士的欢迎,认为有助于遏制不断膨胀的私人医疗费用。

根据修订后的规则,新附加险的保费预计将下降约30%,这意味着私人医院IP附加险的保单持有人平均每年可节省600新元,而公立医院IP附加险的保单持有人则可节省200新元。

从2026年4月1日起,IP计划下的附加险将不再被允许覆盖政府规定的自付额。而目前这是允许的。

卫生部(MOH)于周三(11月26日)表示,在自付额之后适用的共同付费上限也将翻倍至6000新元。该上限自2018年推出以来一直未曾改变。

现有保单持有人将不受影响——附加险通常是每年续保的。保险公司可在现有制度下继续销售附加险,直至2026年3月31日。

然而,卫生部表示,在11月27日至3月31日期间购买此类附加险的保单持有人,必须在2028年4月1日前过渡到新要求。保险公司也必须告知新保单持有人即将发生的变化。

飙升的IP附加险保费

IP是可选的私人保险计划,在新加坡强制性基本健康保险计划——健保双全(MediShield Life)所提供保障的基础上,提供额外保障。附加险是IP的可选附加保障。其保费必须完全以现金支付,旨在减少保单持有人在医院索赔时的自付费用。

附加险通常涵盖两种自付费用:自付额(deductibles)和共同付费(co-payments)。自付额是保险生效前,每个保单年度必须支付的固定金额。支付自付额后,才开始计算共同付费。默认情况下,患者需支付剩余账单的10%,但附加险通常会将此比例降至5%,并设有上限。

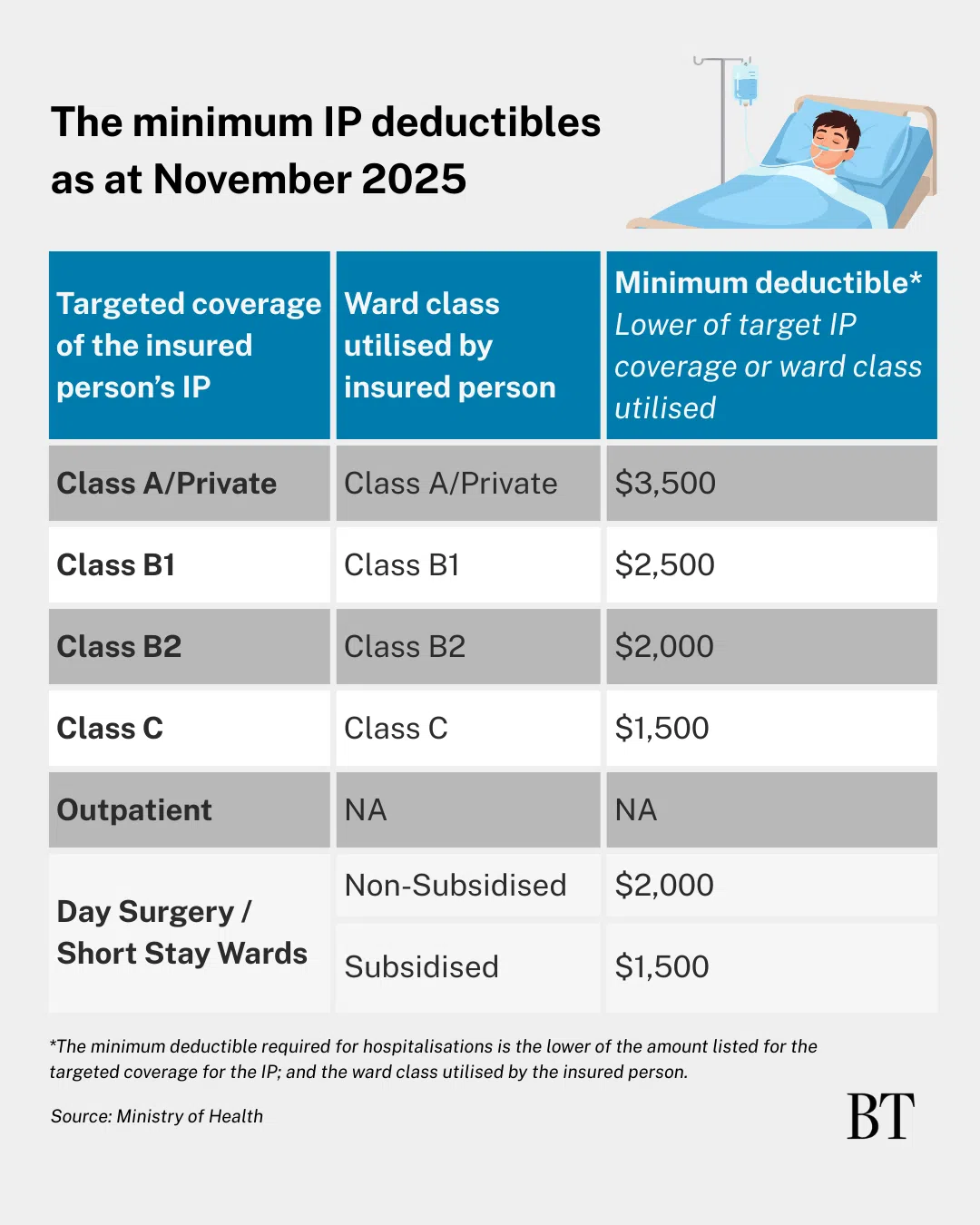

卫生部为每个病房等级设定了最低自付额;例如,私人医院和A级病房的自付额为3500新元。

约71%的居民(约300万人)持有IP。其中,约200万人还购买了附加险。三分之二的附加险持有人享有“最高保障”,这意味着他们只需支付自付额和最低5%的共同付费,上限为3000新元。

而此次被逐步淘汰的附加险保障范围更广:它们完全覆盖了自付额。

这些产品长期以来被认为与卫生部长 Ong Ye Kung 所称的“自助餐综合症”有关,即“过于慷慨”的保障导致了更多的医院就诊或不必要的治疗。

索赔模式也反映了这一点。卫生部2023年的数据显示,拥有附加险的私人医院IP保单持有人的索赔频率是没有附加险者的1.4倍,其平均账单金额也高出1.4倍。

这种行为导致了私人医院账单的急剧上涨。账单中位数从2019年的9100新元攀升至2024年的15700新元,复合年增长率达到11.5%。

卫生部表示,为应对索赔,保险公司已做出反应,“大幅”提高了附加险的保费,其保费增长“显著超过”了IP保费的增长。

卫生部补充说,最新的变化将“增强对轻微病症的成本约束,并减少与非必要住院或治疗相关的过度服务和过度消费”。

患者行为的改变

一些临界案例说明了患者行为可能如何转变。

Mount Alvernia医院的肠胃病学家 Dr Desmond Wai 表示,一些患者即使在医学上没有必要住院的情况下,也会要求留院过夜。

这些患者通常为了“安心”而这样做,因为他们的附加险完全覆盖了卫生部规定的自付额,使他们无需承担任何自付费用。

随着附加险不再被允许覆盖自付额,此类患者将必须自己支付这笔费用——Dr Wai 相信这一变化将促使一些人“三思而后行”,从而有助于减少不必要的医疗资源使用和降低整体医疗成本。

他表示:“我认为卫生部已经认识到,附加险的保费上涨得如此之快,如果不采取任何措施,大家都会没生意做。我认为他们采取措施来控制是件好事。”

他估计,在短期内,这些变化可能会促使一些患者转向公立医院,因为那里的补贴更高,自付额也更低。这可能会减少私人医院的病患数量。

他表示:“话虽如此——我们一直看到这种情况——我们想知道政府医院是否能应对患者(数量)的突然激增。更长的等待时间可能会促使一些人回到私人医院。”

成本节省

业内人士对卫生部的宣布表示欢迎,并指出这对已购买此类附加险的消费者而言可能节省开支。

新加坡人寿保险协会表示:“虽然这些新IP附加险的保障水平预计会降低,但保单持有人可以预期,与市场上现有的附加险相比,这些附加险将更加实惠。”

新加坡精算协会会长 Alex Lee 表示,对于目前没有附加险的人来说,在过渡期内等待新版本推出可能比急于购买现有版本更为明智。

他表示:“除非你非常确定自己未来两年内会住院,” 否则一旦保险公司开始提供新的附加险,消费者购买新险种可能会更划算。

他建议,节省下来的钱可以存起来,在需要住院时用来支付自付额。

虽然周三的举措是“值得欢迎的”,但财富咨询公司 Providend 的集团首席执行官 Christopher Tan 表示,“我们必须小心,不能将大部分责任单独推给患者”。

他补充说:“要应对这一挑战,还需要解决其他结构性驱动因素——例如减少不必要的治疗,以及防止医疗机构过度服务。”

他指出,卫生部正在这方面推行多项举措,包括制定费用基准、对少数违规医生加强执法,以及探索建立非营利性私人医院。

Tan 表示:“我当然希望能够采取更多措施,特别是在防止少数医生在有更便宜替代方案的情况下,向患者开出更昂贵的诊疗程序。”

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.