新加坡股市可抵御液化天然气风暴

全球不确定性也在推动资本重新配置,而这座城邦国家将从中受益

本文由AI辅助翻译

中东冲突已升级为直接的供应冲击。

卡塔尔的拉斯拉凡工业城遭受了重大损失,该工业城约占全球液化天然气 (LNG) 供应量的20%。这促使 QatarEnergy 宣布遭遇不可抗力。

霍尔木兹海峡已被有效关闭。全球约25%的海运石油和19%的液化天然气需经此过境。

新加坡正处于这条传导路径上。该国约95%的电力依赖进口天然气,而根据2023年签署的一份长期合同,卡塔尔估计占其海运液化天然气进口量的47%。

因此,此次中断带来了直接且重大的影响。

系统韧性:四重缓冲

自2021-22年危机以来,新加坡的能源系统已大大加强了其防御能力。目前已有四重结构性缓冲机制启动,降低了实体供应短缺的可能性。

来自马来西亚和印尼的管道天然气占总供应量的43%,目前仍在不间断地输送。

战略性液化天然气和柴油国库仍然完好无损。作为中央国有天然气采购商的 Singapore GasCo 于2026年1月开始运营,提供了一个上次危机中尚不存在的统一协调采购职能。此外,根据能源市场管理局 (能源局) 的强制规定,双燃料发电基础设施需接受定期的准备状态测试,以确保每个发电机组都能根据需要,在天然气和柴油之间进行转换。

监管和财政措施加强了这些实体缓冲。

能源局于2023年8月推出的针对电力零售商的80%对冲要求,减缓了批发价格波动向零售电价的传导。

2026年财政预算案为符合条件的组屋家庭提供高达570新元的水电费回扣,以帮助他们支付水电费账单。

这大约是标准年度拨款的1.5倍。总理 Lawrence Wong 于3月18日确认,政府仍有额外的财政能力可动用。

新加坡在进入2026年时拥有约106亿新元的预算盈余,相当于国内生产总值的1.3%。这为在情况恶化时部署进一步政策提供了充足空间。

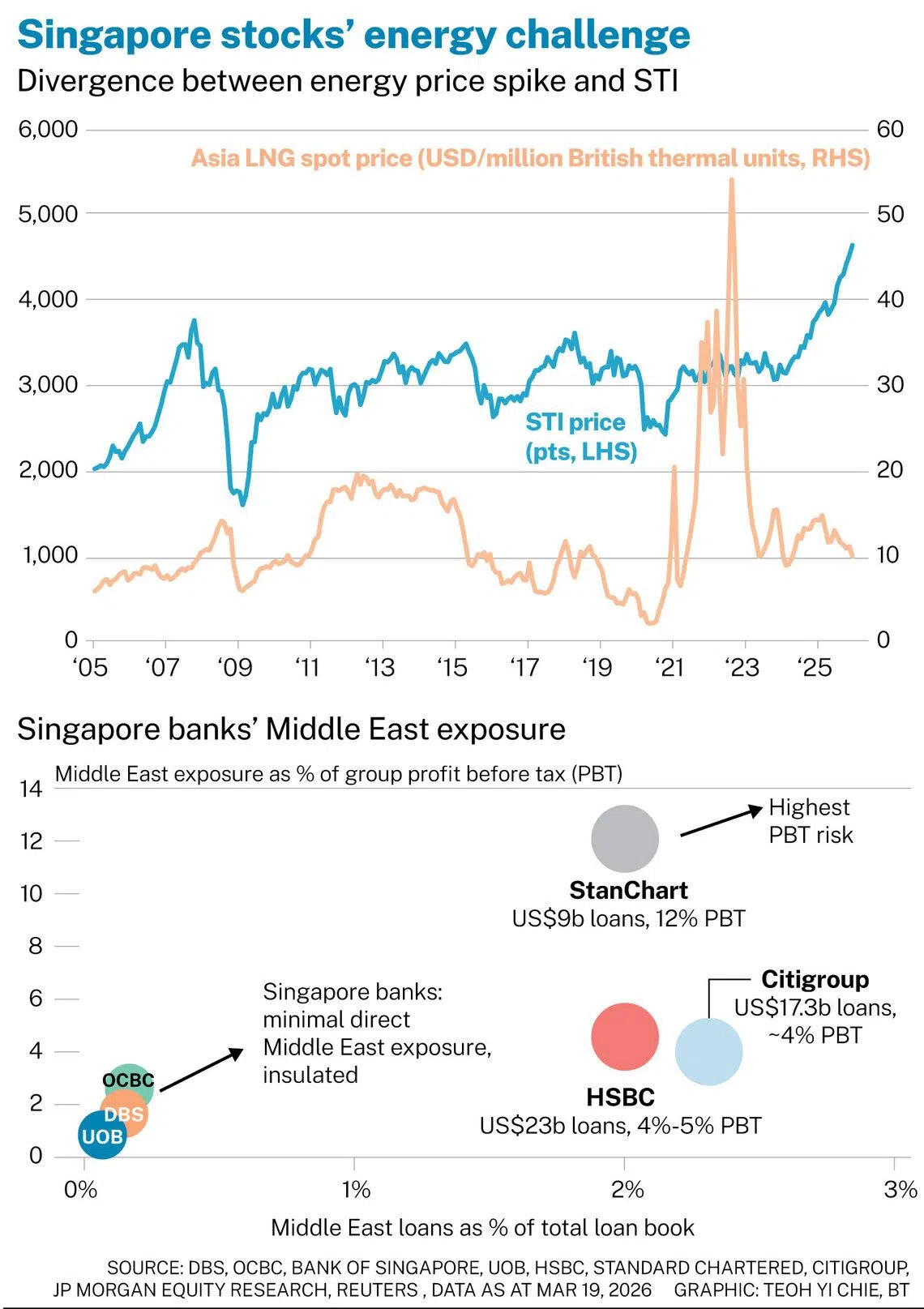

为何液化天然气价格飙升不会导致海峡时报指数走弱

2026年4月的电价调整反映了当前的压力。

在计入商品及服务税前,整体电价环比平均上涨2%。作为参考,在2022年危机期间,电价曾达到比危机前水平高出约40%的水平。

然而,历史先例并不支持液化天然气价格飙升会导致海峡时报指数 (STI) 持续表现不佳的观点。

在过去二十年的每一次重大全球中断事件中,亚洲液化天然气进口价格与新加坡的批发电力价格走势都密切相关。然而,新加坡股市并未遵循同样的路径。

在2021-22年液化天然气价格飙升期间,海峡时报指数保持坚挺,并在此后继续走高。关键区别在于,能源成本冲击会传导至家庭的水电费,而不会持续影响股市的盈利轨迹。能源价格波动与股市回报之间的脱钩现象,在新加坡的市场历史中已是公认的事实。

新加坡作为避风港

给能源成本带来压力的同一冲击,也在同时将资本引向这座城邦国家。

在2025年全球贸易动荡期间,新元对主要货币升值,反映了其作为区域公认的避险货币的角色。

新加坡金融管理局以汇率为基础的货币政策框架,对进口能源成本起到了额外的缓冲作用。因为更强劲的新元降低了每批以美元计价的液化天然气货物的本币成本。

重要的是,新加坡的银行在中东地区的直接风险敞口有限。

与 HSBC 和渣打银行 (Standard Chartered) 等全球同行不同,这些银行在主要海湾枢纽拥有重要的贷款业务,而 DBS、OCBC 和 UOB 并未披露任何重大的海湾合作委员会贷款账目。因此,来自该地区的直接下行风险仍然可控。

与此同时,间接影响则更为积极。全球不确定性正在推动资本重新配置,而新加坡继续作为主要受益者脱颖而出。

这座城邦国家健全的法治、稳定的货币和亲商的监管框架,巩固了其作为全球财富中心的地位。

历史上,包括中美紧张局势在内的地缘政治紧张时期,都曾促使大量资金流入新加坡,并通过财富余额增加和客户活动增加而使银行受益。

近期发展表明,这种模式正在重演。在地缘政治风险上升的背景下,投资者正越来越多地配置新加坡资产。据坊间消息,财富管理公司报告称,有关搬迁的咨询日益增多,并预计如果中东紧张局势持续,将有更多来自海湾地区客户的增量资金流入。

对于三家本地银行而言,这些资金流入转化为直接的盈利顺风——而且是通过其本已增长最快的财富管理部门实现的。

这一点尤其重要,因为财富管理收入具有轻资本、经常性的特点,且对利率不那么敏感。在净息差开始企稳之际,财富管理资产的持续扩张为银行提供了另一个持久的盈利支撑。

近期面临逆风,但结构性论点未变

此次中断的短期成本是实实在在的。更高的电价将传导至运输、物流和工业生产成本,压缩能源密集型行业的利润空间,并在未来几个季度推高总体通胀率。这些成本压力是真实存在的,不应被低估。

然而,新加坡股市的结构性投资理由仍然成立。

主要的重估催化剂——即股市发展计划 (Equity Market Development Programme)、价值释放计划 (Value Unlock package)、支持银行业盈利的持续财富流入,以及优于区域同行的股息收益率——并未因这次冲击而动摇。

这种复苏在危机爆发前就已在进行中。

而当前的危机则增添了另一层顺风:因地区不稳定而松动的海湾资本将需要一个去处,而新加坡是一个天然的选择。

新加坡的韧性从来不是由没有冲击来定义的,而是由其比同行更有效地吸收和传导冲击的能力来定义的。

当前的能源中断是对这一框架的考验。总的来看,新加坡仍在通过考验。

(作者是 iFast Financial 旗下企业对消费者 (B2C) 部门 FSMOne Singapore 研究和投资组合管理团队的研究分析师)

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Share with us your feedback on BT's products and services