越南要实现下半年11.9%的增长目标,面临四大变数

上半年增长率突破8%后,越南正试图进一步提速发展。

本文由AI辅助翻译

【胡志明市】越南被誉为本区域最强劲的持续增长经济体之一,在迈入世界银行定义的中等偏上收入国家行列后,如今面临着一个更严峻的考验:如何将这一增长势头推向更高峰。

越南目前的增长已然强劲,并领先于大多数区域同侪。但这对于越南政府的宏伟目标——即今年实现两位数的扩张,并将该速度维持到2030年——来说,仍显不足。

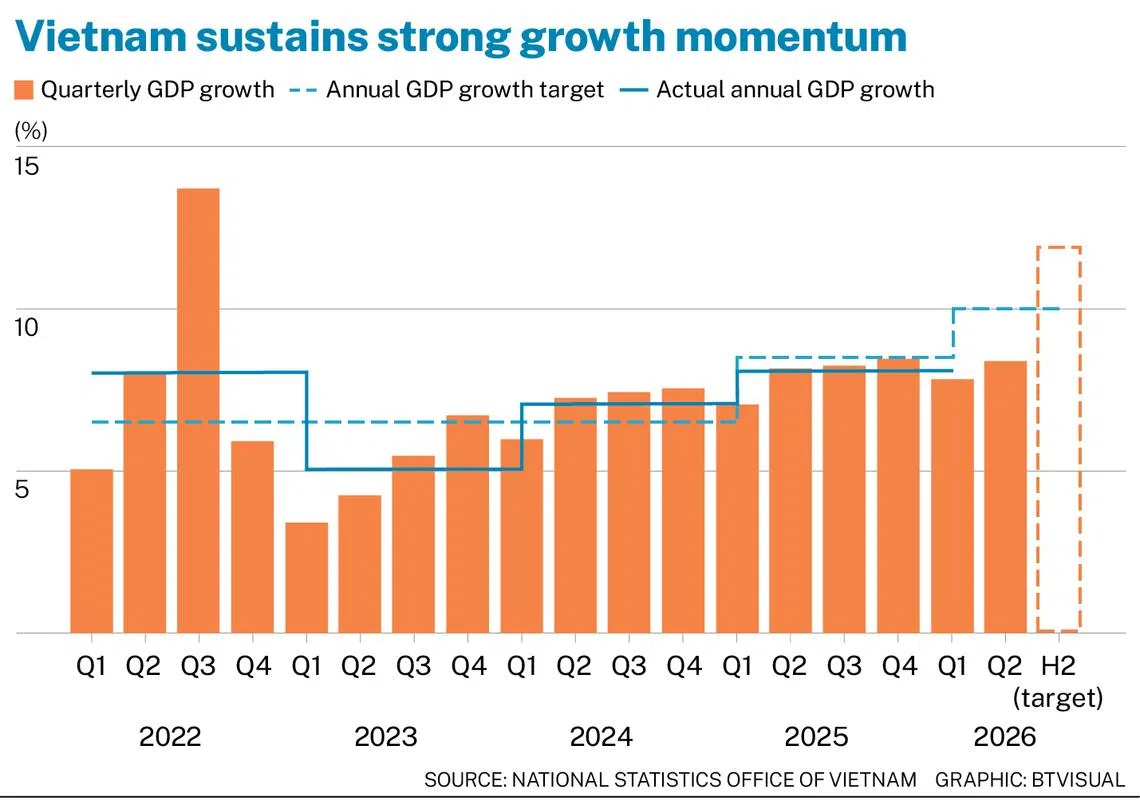

周五(7月3日)发布的官方数据显示,越南经济第二季度同比增长8.39%,高于第一季度的7.83%。今年上半年,经济同比增长了8.18%。

这意味着,根据6月27日发布的一项决议中提出的更强有力政府措施,下半年经济必须承担起重任,实现11.9%的扩张。

根据各部委和地方的最新综合预测,若无法实现这一加速增长,全年增长率可能仅能达到8.7%,甚至可能更接近世界银行较为温和的6.8%预测值。

值得注意的是,推动增长之际,宏观经济管理正面临更困难的时期。能源成本上涨、美元走强、贸易摩擦和通胀压力,都限制了越南实施广泛刺激措施的空间。

以下四大变数将决定越南能否在未来六个月内实现其增长目标。

1. 公共支出能否足够迅速地到位?

最明确的增长杠杆是国家资本支出。政府修订后的2026-2030年财政战略,目标是将发展投资支出占国家总支出的比例提高至40%左右,而前一时期约为28%。

在此期间,将有超过8200万亿越南盾(约合3118亿美元)用于公共投资,大约是前五年执行水平的2.7倍。

SEE ALSO

仅2026年的预算就达到1080万亿越南盾,创下历史新高,比2025年的计划高出约175万亿越南盾。

然而,实际支出往往滞后,历年的资金拨付一再未能达到年度计划。财政部表示,截至6月26日,已拨付近300万亿越南盾,仅相当于全年目标的29%左右。

瓶颈问题包括土地征用缓慢、建筑材料短缺、投入品价格上涨、投资手续不完善以及项目准备工作薄弱。

目前,各部委、机构和地方被要求全额拨付其2026年的公共投资款项,并通过每周、每月和每季度的进度表来识别延误并加强问责制。

VNDirect Research在其下半年投资策略报告中表示,预计今年最后六个月将有一批重大基础设施项目完工或启动,公共投资与公共—私人伙伴关系(PPP)的结合将提供“强劲的推动力”。

该券商指出:“政府正在推广PPP模式,以调动私营部门资源,从而加快建设进度并提高资本效率。”

2. 信贷扩张能否避免引发不稳定风险?

银行信贷仍然是越南增长模式的核心,但最新的政策动向表明,当局倾向于采取定向宽松,而非全面的信贷扩张。

这些措施包括:提高银行可用于中长期贷款的短期资金上限;增加使用闲置国库资金的灵活性以支持银行体系的流动性;以及将特定行业和国家重点项目排除在常规贷款限额之外。

今年上半年,信贷已经对经济活动起到了支撑作用。截至6月26日,整个银行体系的信贷余额超过19970万亿越南盾,较2025年底增长7.41%,同比增长18.1%。

越南央行早前已将全年全系统的信贷增长目标设定在15%左右,为2026年剩余时间里支持经济增长留出了一定空间。

但这并不意味着可以忽视审慎性担忧、通胀和货币风险,尤其是在美国联邦储备局激进的加息周期削弱越南盾并进一步收紧国内金融环境的情况下。

3. 外国资本能否担起更艰巨的任务?

银行信贷依然是越南经济的主要资本来源,但要维持更快的增长,所需的基础设施、私人投资和企业扩张规模,则需要更深层次的资本市场和更多的外部资金。

因此,政府正努力拓宽国家的融资渠道——不仅通过股市改革、增加外国贷款和官方发展援助,还通过吸引更高价值领域的外国直接投资(FDI)来实现。

在外部融资格局中,FDI仍然是最强劲的一环。2026年上半年,注册外国投资额达到346.5亿美元,同比增长61%;而实际到位的FDI增长11.2%至130.3亿美元,是至少18年来最高的上半年执行水平。

越南共产党中央政治局6月8日的一项决议也为外资领域设定了新方向,优先发展高科技、高附加值的投资,并加强国内产业联动。

胡志明市证券公司(Ho Chi Minh City Securities Corporation)的分析师表示,该决议最重要的方面之一是强调将关键行业的本地化率提高到40%至50%。

他们在7月1日的一份报告中写道:“这代表了从传统FDI模式的结构性转变。在传统模式下,越南企业主要从事装配等低附加值活动,而技术转让和知识溢出效应仍然有限。”

4. 出口能否跑赢贸易风险?

今年上半年,越南的出口引擎仍在运转,出口额同比增长21%,达到2665亿美元。这得益于全球对电子产品和人工智能相关供应链的强劲需求。

然而,进口增长更快,增长33.4%至2832亿美元。连续六个月的贸易逆差已将累计赤字推至近170亿美元的历史新高,扭转了一年前76.3亿美元的顺差局面。

尽管如此,马来亚银行(Maybank)的经济师 Brian Lee Shun Rong 和 Chua Hak Bin 表示,不断扩大的贸易逆差不太可能拖累实际GDP增长。

他们指出,中间产品进口的增加,是因为“制造商正在加大投资,这将支撑出口的增长势头”。

外商投资企业仍然是越南出口机器的支柱,占出口总额的80%左右。

VinaCapital的经济师 Michael Kokalari 也在6月份指出,FDI公司——尤其是中国的高科技公司——正越来越多地进口用于在越南生产精密零部件的资本货物。

尽管越南的外部风险正在上升,这一投资周期仍在展开。越南是唯一一个面临美国三项积极调查的亚细安经济体,调查内容涵盖所谓的过剩制造业产业群产能、强迫劳动执法问题以及知识产权保护。

马来亚银行的经济师补充道:“这些调查可能导致美国对越南征收比对其同侪更高的关税,不过目前像电子产品等领域的豁免可能会被保留。”

与此同时,一些分析师认为贸易风险是可控的。Kokalari 补充说:“只要美国对越南出口商品征收的关税,不比对其新兴市场竞争对手征收的关税高出10个百分点以上,那么越南在低工资等方面的其他优势将足以抵消美国额外征收的关税。”

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.

TRENDING NOW

Malaysian tycoon Vincent Tan’s sell-downs point to pruning rather than an exit plan

Tiong Woon’s next heavy lift: S$200 million revenue target by FY2030, as it expands beyond crane rental

Palm oil stocks set to surge as Indonesia said to be scaling back export overhaul: analysts

Vietnam workers keenest on AI in South-east Asia; Singapore employees among most sceptical: survey