退休辅助计划(SRS)或公积金(CPF):闲钱该投向何处?

本文由AI辅助翻译

【新加坡】下周三(7月1日)起,新加坡的法定退休年龄将从63岁提高至64岁。

如果您刚开始工作,这可能听起来像一条可以忽略的新闻。毕竟,退休对您来说或许还很遥远。

但这项变化可能比您想象的更重要,特别是如果您还未向您的退休辅助计划(SRS)户头存入第一笔款项。

简单来说:在6月30日之前进行首次SRS存款(哪怕只有1新元),您就能保留在63岁开始免罚金提款的选项。若等到7月1日或之后,该年龄将变为64岁。

这是因为您的SRS提款年龄与您首次存款时的法定退休年龄挂钩。

尽管如此,您不应为了赶在截止日期前而匆忙将大笔资金投入SRS,因为这笔钱是为退休准备的,并且有提款限制。首先,您应判断这是否符合您的财务状况。

公积金 vs 退休辅助计划:充值后会怎样?

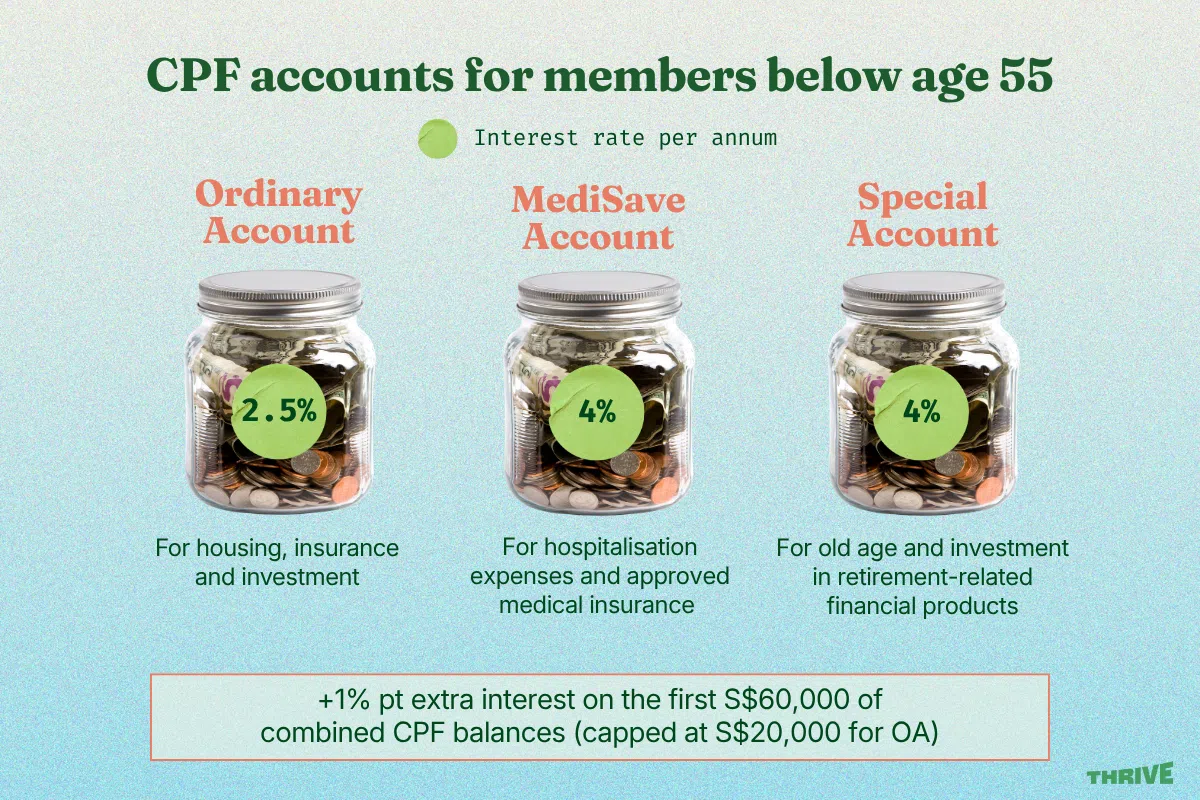

谈到政府储蓄计划,大多数人可能都熟悉公积金(Central Provident Fund, CPF)——这是一项强制性的全国储蓄计划,您的一部分薪水将用于退休、医疗保健和住房。

但除了定期的薪金缴款外,您也可以自愿为公积金进行充值。对于年轻的工作人士而言,这通常意味着为特别户头(Special Account, SA)充值。

其吸引力在于特别户头提供相对较高且低风险的利率。符合条件的现金充值还能获得同等金额的税务扣除,为自己的户头充值的上限为每年8000新元。

但缺点是流动性较差。资金一旦存入公积金,便很难在55岁之前取出——即便到了55岁,能否提款以及提款金额也取决于您是否已达到规定的退休存款额。

退休辅助计划(SRS)的运作方式则不同。

与公积金不同,退休辅助计划完全是自愿性的。新加坡公民和永久居民每年最多可向其SRS户头存入1万5300新元。

其最大的吸引力是税务扣除。您向SRS户头存入的每一元,都能让您的缴税收入减少一元。公积金和SRS的税务扣除都计入每年可申请的8万新元个人所得税总扣除顶限。

随着您的收入增长并进入更高的税收等级,税务扣除的作用就越发明显。

然而,闲置在SRS户头中的现金每年只能赚取0.05%的利息。这些资金可以用来投资一系列产品,包括股票、交易所交易基金(ETF)、单位信托、债券和定期存款。任何累积的回报都会回到您的SRS户头,并且不计入存款顶限。

SRS资金可以提早取出,但您需要支付5%的罚金,并且全额提款金额将在当年作为收入征税。

这就是为什么7月1日的变化如此重要。如果您在首次存款时所适用的法定退休年龄之后提款,则无需支付罚金,并且只有一半的提款额需要缴税。

这么设计的理念是,当您提取SRS资金时,您已不再有薪金收入,因此您为SRS提款所支付的税款将很少甚至为零。

您的钱该投向何处?

Unicorn Financial Solutions的认证高级理财规划师Ma Xiaoqing表示,选择为公积金还是退休辅助计划充值,取决于您更看重什么——是流动性和投资灵活性,还是无风险利息。

例如,她的一位客户——一名30岁出头的IT从业人员——选择为他的SRS充值,因为他希望在投资这些资金方面有更多自由,并保留提早取款的选项——即使这意味着要支付罚金。

虽然公积金的资金也可以用于投资,但在合格投资产品以及可动用余额方面有更多限制。

一项新的公积金生命周期投资选项也计划于2028年推出,为长期投资者提供简化、低成本和多元化的产品。然而,关于指定服务提供商和产品细节等详情尚未最终确定。

Ma表示,对于看重确定性的人来说,为他们的公积金特别户头充值或许是更好的选择,因为可以获得4%至5%的无风险利率。相比之下,SRS中未投资的闲置资金每年仅赚取0.05%的利息。

不过,她强调,公积金充值是不可逆转的,年轻的工作人士只应该用那些他们确定在短期内不会需要的钱进行充值。

DBS的财务规划素养主管Lorna Tan表示,只有在收入水平较高时,通过向SRS存款所带来的节省税款才会更有意义。

这是因为新加坡的个人所得税制度是累进式的。对于年征税收入的首个4万新元,应缴税款总额为550新元。接下来的4万新元,应缴税款为2800新元。再接下来的4万新元,应缴税款再次跃升至4600新元。

有些人可能在收入达到4万新元时就觉得SRS很划算,而另一些人则可能要到8万新元。Tan说:“但这取决于您自己来决定何时是好时机。”

无论如何,专家建议先用1新元开设您的SRS户头,以锁定免罚金提款年龄,即使您不打算很快就向其中存款。

Ma说:“一年可能看起来差别不大,但法定退休年龄会持续提高。”

“因此,这与其说是一年的时间问题,不如说是主动为长期财富积累负责的行动。”

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.