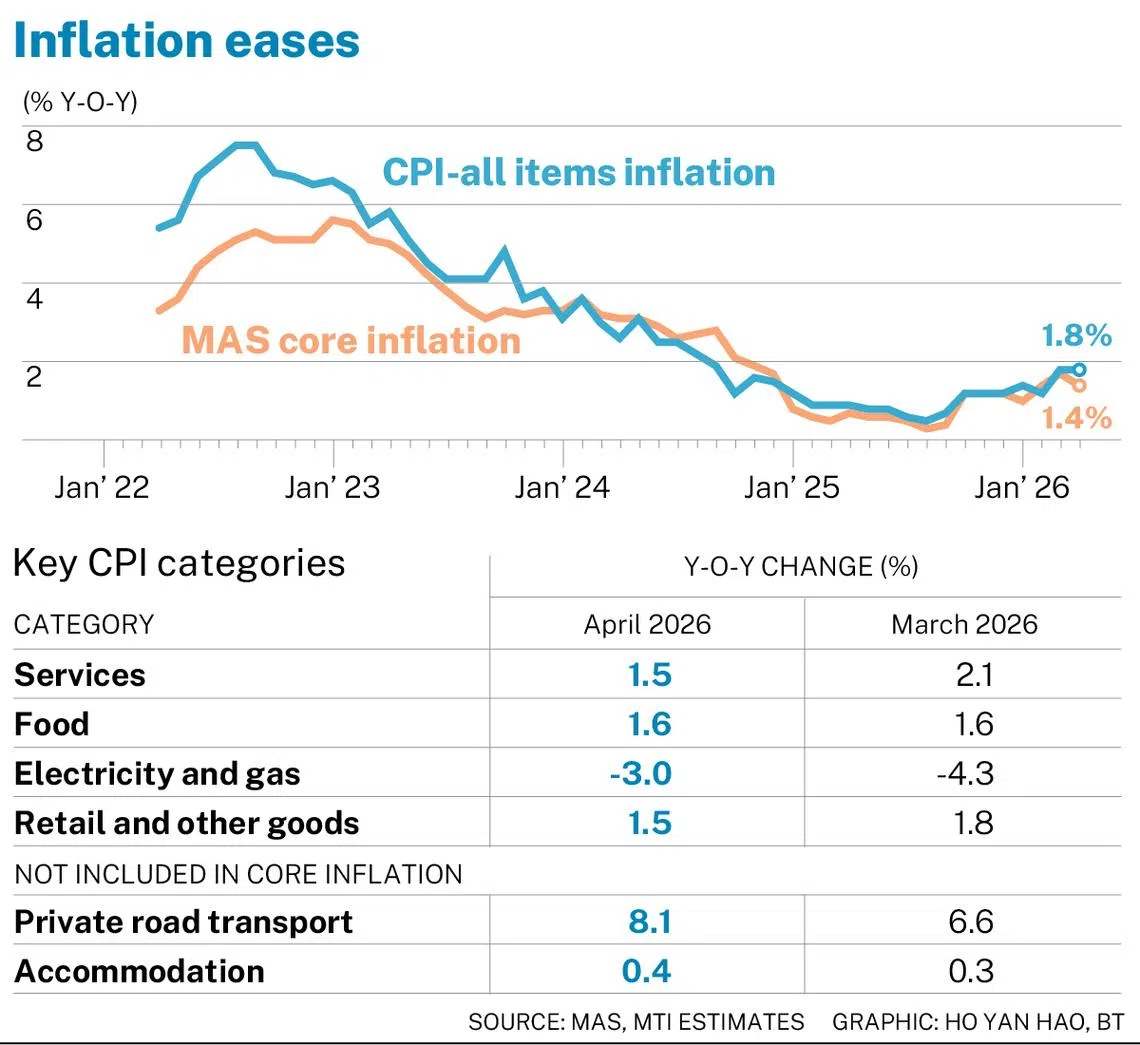

新加坡四月核心通胀意外放缓至1.4%

整体通胀率维持在1.8%

本文由AI辅助翻译

【新加坡】新加坡的核心通胀率从三月份的1.7%放缓至四月份的1.4%,出乎经济师意料。

新加坡金融管理局 (金管局) 和贸易及工业部 (贸工部) 于周一(5月25日)发表声明称,这主要是由于服务业以及零售和其他商品的通胀放缓。

彭博社的一项调查显示,私人领域经济师此前预测,不包括住宿和私人交通费用的核心通胀率将升至1.8%。

经济师将此次意外放缓主要归因于医疗保健保险通胀的下降。这是因为从4月1日起,新的(私人)综合健保计划附加保险推出,导致保费降低。

数据显示,包括医疗保健成本在内的服务业通胀率,从三月份的2.1%降至四月份的1.5%。

美国银行 (BOA) 经济师 Ang Kai Wei 和 Rahul Bajoria 表示,保险保费的下降并未完全反映在分析师的预测中。巴克莱银行经济师 Brian Tan 则指出,医疗保健保险领域的拖累程度超出预期。

然而,DBS高级经济师 Chua Han Teng 表示,这一疲软数据未必预示着需求状况减弱,并指出劳动力市场和整体经济持续展现韧性。

与此同时,由于核心通胀下降抵消了私人交通和住宿通胀的上升,四月份的整体通胀率维持在1.8%。

该数据也低于经济师预测的2.1%。

按月计算,核心消费价格指数微升0.2%,而整体消费价格指数则下跌0.3%。

通胀前景

金管局和贸工部将其2026年全年核心与整体通胀的预测范围,从之前的1%至2%上调至1.5%至2.5%。

尽管如此,他们警告称,新加坡的输入性成本压力预计将在未来几个月加剧并扩大。

当局表示:“随着中东局势发展导致的能源和其他投入成本上涨通过全球供应链传导,这将推高新加坡更广泛的进口商品和服务的生产与运输成本。”

因此,他们预计通胀风险仍将倾向于上行,因为全球能源供应受到更持久的干扰,或区域供应链中关键中间投入品的短缺,都可能进一步推高新加坡的输入成本。

不过,金管局和贸工部补充说,下行风险也同样存在。

他们表示:“供应链中断导致的工业生产削减,或全球金融状况的突然收紧,都可能导致经济活动放缓,从而降低通胀。”

货币政策

经济师对货币政策的前景看法不一,一些人预计金管局将在2026年晚些时候进一步收紧政策,另一些人则认为疲软的通胀数据支持暂时按兵不动。

美国银行、巴克莱银行和兴业银行 (RHB Bank) 预计央行将维持政策不变。

巴克莱银行的 Tan 表示,核心通胀的意外下滑支持了金管局短期内不太可能对新元名义有效汇率(S$NEER)政策区间进行进一步调整的观点,尽管风险仍倾向于额外收紧。

相比之下,马来亚银行 (Maybank) 预计金管局将在七月收紧政策。

该行的经济师 Chua Hak Bin 和 Brian Lee 将四月核心通胀的下降描述为“暂时性的小波动”,并指出行政因素是导致医疗保健保险和水价通胀降低的部分原因。

他们指出,随着去年四月水费上调10%的影响消退,水价通胀有所放缓。

他们补充说,来自能源、航运和原材料成本上涨的通胀压力尚未完全传导至更广泛的经济领域,因为在竞争压力和消费者需求疲软的情况下,一些企业可能仍在自行消化更高的成本。

经济师们表示:“因此,未来几个月,更广泛产品的通胀压力可能会增加,因为非交通和公用事业领域的公司最终会将更高的投入成本转嫁给消费者。”他们补充说,预计第二和第三季度的月度通胀率将超过2%。

因此,他们预测,鉴于经济增长的韧性和通胀的上行风险,金管局将在其七月的货币政策会议上,将新元名义有效汇率政策区间的斜率再调高50个基点。

与此同时,大华银行 (UOB) 则预计央行将在十月收紧政策。其经济师 Jester Koh 表示,疲软的核心通胀数据反而可能强化进一步收紧政策的理由。

他还提到,潜在通胀势头走强、输入性通胀上升,以及价格压力正在向整个经济领域扩散的早期迹象。

大华银行的观点是,金管局将在十月份将新元名义有效汇率政策区间的斜率上调50个基点,至每年1.5%。

然而,Koh 表示,如果商业成本开始比预期更广泛地传导至消费价格,那么金管局仍有可能在七月提前行动。

他补充说,只有当金管局确信全年核心通胀可能远高于2.5%时,才会考虑采取更激进的紧缩措施,例如上调新元名义有效汇率政策区间的中心点。

主要消费价格指数类别

四月份,各消费价格指数类别的通胀趋势不一,私人交通和住宿成本上涨较快,而零售商品和电力价格则保持疲软。

私人交通的通胀增幅最大,由于汽油和汽车价格涨幅加大,其四月份的通胀率从前一个月的6.6%同比上升至8.1%。

由于住房租金涨幅扩大,住宿通胀从三月份的0.3%微升至0.4%。

与此同时,随着水价通胀放缓,零售及其他商品通胀从三月份的1.8%小幅放缓至1.5%。

同样,由于医疗保健保险成本增幅减小以及电信服务价格下降,服务业通胀从之前的2.1%降至四月份的1.5%。

由于电价跌幅收窄,电力和天然气价格的跌幅从三月份的4.3%放缓至3%。

食品通胀方面,由于四月和三月非熟食和餐饮服务的价格涨幅相近,该项通胀率稳定在1.6%。

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.