大华银行目标2030年财富管理收入翻倍至25亿新元以上;第一季净利下滑4%

总裁Wee Ee Cheong表示,完成对花旗集团(Citi)零售银行业务的整合,为该行在亚细安地区的财富管理业务内生性增长提供了“长远的跑道”。

本文由AI辅助翻译

【新加坡】大华银行(UOB)设定目标,计划到2030年将其财富管理收入翻倍,旨在进一步拓展在亚细安地区的高净值客户市场。该行副主席兼首席执行官Wee Ee Cheong于周四(5月7日)表示,这个“渗透率不足”的领域可能推动其下一阶段的增长。

该目标将以截至2025年12月31日的12个月数据为基准。在2025财年,大华银行的财富管理收入从前一年的11.2亿新元增至12.8亿新元。

最新目标意味着该银行力争到2030年实现至少25亿新元的财富管理收入,此前,该行已完成对花旗集团(Citigroup)在四个亚细安市场零售银行资产的收购。

Wee Ee Cheong在银行第一季度业绩发布会上表示:“过去三年,我们的重点是整合花旗的业务组合,并将其全部纳入一个统一的平台。这项工作已基本完成。”

他指的是大华银行以49亿新元收购花旗集团在印度尼西亚、马来西亚、泰国和越南的零售银行业务。这项于2022年宣布并于2025年完成的交易,使大华银行在这四个市场的客户基数翻倍,达到850万。

Wee Ee Cheong承认,整合过程“并非像最初预期的那么简单”,银行在建立自己系统的同时,还必须继续运营花旗的平台,这个过程耗费了“巨大成本”。

不过,他补充说,整合工作现已完成,相关成本已在之前的季度中确认。

展望未来,他认为财富管理领域存在“巨大机遇”,其背后支撑是“一个庞大且日益富裕但渗透率不足的客户群”。

他说:“这为我们实现可持续的内生性增长提供了长远的跑道。”

他补充说,随着银行朝着2030年的目标迈进,投资者将在未来几个季度开始看到财富管理业务的收入“回升”。

为支持其财富管理业务的宏伟目标,大华银行计划扩大招聘财富管理相关职位,如客户关系经理,不过预计总员工人数将基本保持稳定。

谈及收购等非内生性增长机会,Wee Ee Cheong表示,银行不排除这些可能性,但估值可能依然“非常高”。

他指出:“其他人没有(我们的)客户群。我拥有客户群——这是一个关键的差异化优势。”

在他发表此番言论的几天前,华侨银行(OCBC)于周一宣布将收购汇丰印尼(HSBC Indonesia)的零售和财富管理业务,预计该交易将于2027年第二季度完成。

据报道,DBS、OCBC和大华银行都曾是该业务的竞标者。

集团首席财务官Leong Yung Chee在阐述大华银行的收购策略时表示,该行“无论过去还是未来,都一直在寻找机会”,但他补充说,任何交易都必须“满足多项条件”。

这些条件包括收购是否能带来所需的能力、填补业务或地域空白,以及价格是否“合适”。Leong Yung Chee补充说,除了收购成本,还必须考虑整合成本。

利率走低拖累第一季净利

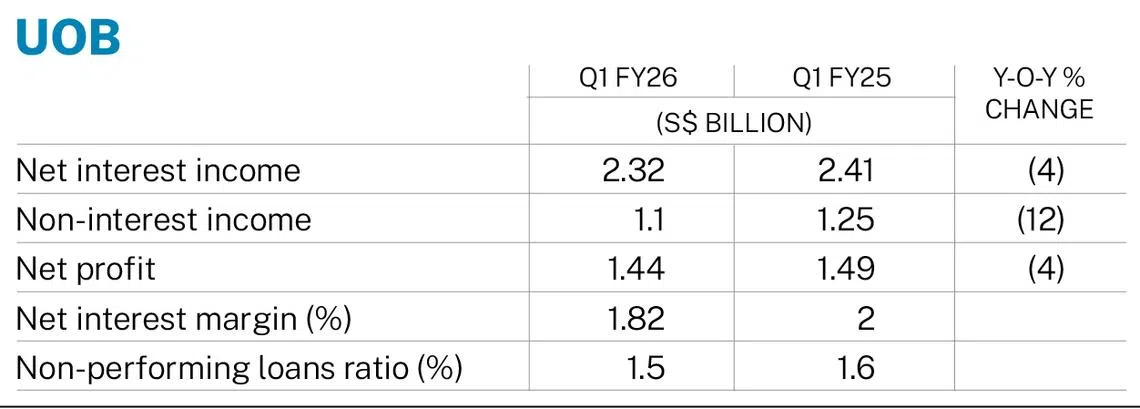

该行周四公布,截至2026年3月31日的三个月,其净利润下降4%至14.4亿新元,不过该业绩优于彭博社调查中13.9亿新元的市场普遍预期。

由于基准利率下降对利润率构成压力,净利息收入下降4%至23.2亿新元。在新加坡和香港基准利率走低的背景下,净息差从2025财年第一季度的2%收窄18个基点至1.82%。

净服务费收入同比下滑8%至6.37亿新元,从前一年的历史高位回落,原因是市场情绪谨慎避险,导致投资银行和贷款相关活动放缓。

其他非利息收入同比下降17%至4.62亿新元,主要原因是交易和投资收入减少。

第一季度总收入下降6%至34.2亿新元,低于去年同期的36.6亿新元。

管理层维持其2026财年的业绩指引,与三个月前保持不变。该行继续预计贷款将实现低个位数增长,全年净息差在1.75%至1.8%之间,以及服务费收入实现高个位数增长。

运营成本增长(低个位数)和信贷成本(25至30个基点)的指引也未改变。

第一季度客户贷款同比增长4%至3540亿新元。

关于息差问题,Leong Yung Chee表示,该行的内部观点仍然是美国联邦储备局将在2026年降息一次,尽管美国利率与新加坡利率之间的关系已“显著脱钩”。

他指出,大华银行对新加坡隔夜利率平均值(Singapore Overnight Rate Average,简称Sora)“更为敏感”,而Sora的“下行空间更有限”,并补充说,该行仍有望实现其净息差指引。

谈及持续的中东冲突,Wee Ee Cheong表示,该行在该地区的直接风险敞口“相当微不足道”,Leong Yung Chee则指出中东地区的贷款敞口约占银行总贷款的2%。

不过,这位总裁指出,油价和能源价格上涨带来的次级效应可能会对中小型企业(SME)造成更沉重的打击,尽管该行仍在进行压力测试以评估潜在影响。

至于大华银行是否会增加拨备以防范新坏账的形成,Leong Yung Chee表示,该行正继续密切关注事态发展。

他指出,大华银行的普通准备金覆盖率已连续三个季度保持在1%,此前该行在2025财年第三季度已预先增提了超过6亿新元的拨备。

大华银行的不良贷款率在第一季度从去年同期的1.6%改善至1.5%。新形成的不良资产——主要来自大中华区的房地产风险敞口——在本季度降至3.41亿新元,低于去年同期的4亿新元。

在发布会上,当被问及大华银行是否会对其SME投资组合进行去风险化时,Wee Ee Cheong还强调,该行将继续支持其SME客户。

他说:“事实上,现在正是需要支持他们的时候——尤其是SME。现在不是去风险化的时候。”

大华银行是新加坡三大本地银行中第二家公布第一季度业绩的银行,此前DBS已于4月30日发布其业绩。OCBC定于周五公布业绩。

大华银行 UOB 股价周四上涨0.1%或0.05新元,收于36.70新元。该股年初至今已上涨4.1%。

Decoding Asia newsletter: your guide to navigating Asia in a new global order. Sign up here to get Decoding Asia newsletter. Delivered to your inbox. Free.

Copyright SPH Media. All rights reserved.

TRENDING NOW

UOB to sell asset management arm to Allianz Global Investors for S$555 million, sharpen wealth advisory focus

UOB CEO’s youngest child Grant Wee turns burnout into a wellness business

1 in 5 fresh graduates from autonomous universities still seeking employment: MOM

Yeoh Pei Xien: YTL’s third-gen scion with a pastor’s heart